{kind=link}

Impuesto

Antecedentes de las escuelas de Wikipedia

Esta selección se hace para las escuelas por caridad para niños leer más . Visite el sitio web de Aldeas Infantiles SOS en http://www.soschildren.org/

Un impuesto es una carga financiera o de otro tipo gravamen impuesto a una persona física o jurídica por un estado o un equivalente funcional de un estado (por ejemplo, movimientos secesionistas o movimientos revolucionarios). Los impuestos también se imponen por muchos entidades subnacionales. Impuestos consisten en impuesto directo o impuestos indirectos, y puede ser pagado en dinero o en su equivalente de trabajo (a menudo, pero no siempre remunerado). Un impuesto puede ser definido como una "carga pecuniaria puesto sobre personas o bienes para apoyar al gobierno [...] un pago exigido por la autoridad legislativa." Un impuesto "no es un pago voluntario o una donación, sino una contribución forzada, exigido en virtud de la autoridad legislativa" y es "cualquier contribución impuesta por el gobierno [...] ya sea bajo el nombre de tributo, Tallage, Gabel, imposta, deber, encargo, los impuestos especiales, subsidios, ayudas, oferta, u otro nombre ".

En los sistemas tributarios modernos, los impuestos se recaudan dinero, sino en especie y los impuestos corvée son característicos de los estados tradicionales o pre-capitalistas y sus equivalentes funcionales. El método de los impuestos y el gasto gubernamental de impuestos recaudado es a menudo muy debatido en la política y la economía . La recaudación de impuestos es realizada por una agencia del gobierno, tales como Agencia de Ingresos de Canadá, Servicio de Rentas Internas (IRS) en el Estados Unidos , o Los ingresos de Su Majestad y de Aduanas (HMRC) en el Reino Unido . Cuando los impuestos no se pagan completamente, multas civiles (como multas o confiscación) o sanciones penales (como encarcelamiento) puede imponerse a la entidad o persona que no paga.

Impuestos puede resultar en nada de los mecanismos de la esclavitud a los frutos de la re-distributiva revolución social, dependiendo de los detalles de su implementación.

Propósitos y efectos

Los fondos aportados por los impuestos han sido utilizados por los Estados y sus equivalentes funcionales largo de la historia para llevar a cabo muchas funciones. Algunos de estos incluyen los gastos en la guerra, la aplicación de la ley y el orden público, la protección de la propiedad , la infraestructura económica ( carreteras, de curso legal, cumplimiento de los contratos, etc.), trabajos públicos, ingeniería social, y el funcionamiento del propio gobierno. La mayoría de los gobiernos modernos también utilizan los impuestos para financiar bienestar y servicios públicos. Estos servicios pueden incluir los sistemas de educación , los sistemas de atención de salud, pensiones para los ancianos, las prestaciones por desempleo, y transporte público. Energía, de agua y gestión de residuos sistemas también son comunes utilidades publicas. Colonial y estados moderning también han utilizado los impuestos en efectivo para dibujar o forzar a los productores reacios subsistencia en economías monetarias.

Los gobiernos utilizan diferentes tipos de impuestos y varían las tasas de impuestos. Esto se hace para distribuir la carga fiscal entre los individuos o clases de la población que participan en las actividades gravadas, como negocio , o para redistribuir los recursos entre los individuos o clases en la población. Históricamente, la nobleza fueron apoyados por los impuestos sobre los pobres; moderno sistemas de seguridad social tienen como objetivo apoyar a los pobres, los discapacitados o los jubilados por los impuestos a los que todavía están trabajando. Además, los impuestos se aplican para financiar la ayuda exterior y militar, para influir en el macroeconómico desempeño de la economía (la estrategia del gobierno para hacer esto se llama su la política fiscal - véase también exención de impuestos), o para modificar los patrones de consumo o empleo dentro de una economía, por lo que algunas clases de transacción más o menos atractivos.

Sistema tributario de un país es a menudo un reflejo de sus valores comunes o los valores de aquellos en el poder. Para crear un sistema de impuestos, una nación debe tomar decisiones respecto a la distribución de la carga tributaria - quién va a pagar los impuestos y cuánto van a pagar - y cómo se gastarán los impuestos recaudados. En los países democráticos, donde el público haya escogido los encargados de establecer el sistema de impuestos, estas elecciones reflejan el tipo de comunidad que el público desea crear. En los países donde el público no tiene una cantidad significativa de influencia sobre el sistema de impuestos, que el sistema puede ser más de una reflexión sobre los valores de aquellos en el poder.

El recurso recogido del público a través de los impuestos es siempre mayor que la cantidad que puede ser utilizado por el gobierno. La diferencia se llama costo de cumplimiento, e incluye, por ejemplo, el costo de mano de obra y otros gastos incurridos en el cumplimiento de las leyes y normas fiscales. El cobro de un impuesto con el fin de gastar en un fin específico, por ejemplo, la recogida de un impuesto sobre el alcohol a pagar directamente por los centros de rehabilitación de alcoholismo, se llama hipoteca. Esta práctica es a menudo rechazado por los ministros de Finanzas, ya que reduce su libertad de acción. Algunos teóricos de la economía consideran que el concepto de ser intelectualmente deshonesto ya que (en realidad) el dinero es fungible. Además, a menudo sucede que los impuestos o arbitrios inicialmente percibidos para financiar algunos programas específicos del gobierno son luego desviados al fondo general del gobierno. En algunos casos, estos impuestos se recogen en formas fundamentalmente ineficientes, por ejemplo los peajes de autopista.

Algunos economistas, especialmente los economistas neoclásicos, sostienen que todos los impuestos crea distorsión del mercado y los resultados en la ineficiencia económica. Por ello, han tratado de identificar el tipo de sistema fiscal que reduzca al mínimo la distorsión. Además, una de las tareas más fundamentales de todo gobierno es administrar la posesión y el uso de la tierra en el área geográfica sobre la que es soberano, y se considera económicamente eficiente para gobierno recuperar para fines públicos el valor adicional que crea por la prestación de este servicio único .

Dado que los gobiernos también resolver disputas comerciales, especialmente en los países con derecho consuetudinario , argumentos similares se utilizan a veces para justificar una impuesto sobre las ventas o impuesto al valor agregado. Otros (por ejemplo, libertarios ) argumentan que la mayoría o todas las formas de impuestos son inmorales debido a su involuntaria (y violenta, por lo tanto, finalmente coercitivo /) la naturaleza. El punto de vista anti-impuestos más extremo es el capitalismo anarco , en el que la prestación de todos los servicios sociales debe ser una cuestión de carácter voluntario privado contratos.

Los cuatro "R" s

Tributación tiene cuatro propósitos o efectos principales: Ingresos, redistribución, Repricing y Representación.

El propósito principal es ingresos: los impuestos recaudan dinero para gastar en carreteras, escuelas y hospitales, y en las funciones de gobierno más indirectos como buenos sistemas de regulación o de justicia. Esta es la función más conocida.

Un segundo es redistribución. Normalmente, esto significa transferir riqueza de los sectores más ricos de la sociedad a los sectores más pobres, y esta función es ampliamente aceptado en la mayoría de las democracias , aunque la medida en que esto sucede es siempre controvertido.

Un tercer objetivo de los impuestos es revisión de precios. Los impuestos se recaudan a las externalidades de dirección: el tabaco se gravan, por ejemplo, para desalentar el tabaquismo, y muchas personas abogan por políticas tales como la implementación de un impuesto sobre el carbono.

Un cuarto efecto, como consecuencia de la tributación en su contexto histórico ha sido la representación. La consigna revolucionaria americana "ningún impuesto sin representación" implicaba esto: los ciudadanos contribuyentes gobernantes y los ciudadanos exigir cuentas a sus gobernantes como la otra parte de este negocio. Varios estudios han demostrado que los impuestos directos (como el impuesto sobre la renta) genera el mayor grado de rendición de cuentas y una mejor gobernanza, mientras que impuestos indirectos tiende a tener efectos más pequeños.

Proporcional, progresivo y regresivo

Una característica importante de los sistemas fiscales es el porcentaje de la carga fiscal en su relación con la renta o el consumo. Los términos progresivos, regresivos y proporcionales se utilizan para describir la forma en que la tasa de avance de menor a mayor, de mayor a menor, o proporcional. Los términos describen un efecto de distribución, que se puede aplicar a cualquier tipo de sistema fiscal (ingreso o consumo) que cumpla la definición. La impuesto progresivo es un impuesto para que el aumentos de las tasas fiscales vigentes a partir de la cantidad a la que se aplica la tasa aumenta. Lo contrario de un impuesto progresivo es un impuesto regresivo, donde la tasa efectiva de impuestos disminuye a medida que la cantidad a la que se aplica la tasa aumenta. En medio se encuentra un impuesto proporcional, donde la tasa efectiva de impuestos se fija en la cantidad a la que se aplica la tasa aumenta. Los términos también se pueden utilizar para aplicar significado a la tributación de selecto consumo, tales como un impuesto sobre los bienes de lujo y la exención de las necesidades básicas que puede describirse como tener efectos progresivos a medida que aumenta la presión fiscal sobre el consumo de gama alta y disminuye un impuesto carga sobre el bajo consumo final.

Directa e indirecta

Los impuestos se refiere a impuestos en directos e impuestos indirectos a veces. El significado de estos términos puede variar en diferentes contextos, que a veces puede dar lugar a confusión. En economía, los impuestos directos se refieren a aquellos impuestos que se recaudan de las personas u organizaciones en las que se imponen ostensiblemente. Por ejemplo, impuestos sobre la renta se recogen de la persona que se gana la renta. Por el contrario, los impuestos indirectos se recogen de alguien que no sea la persona supuestamente responsable del pago de los impuestos. En la ley, los términos pueden tener diferentes significados. En el derecho constitucional de Estados Unidos, por ejemplo, los impuestos directos se refieren a impuestos electorales y impuestos a la propiedad, que se basan en la existencia o posesión sencilla. Los impuestos indirectos se imponen a los derechos, privilegios y actividades. Por lo tanto, un impuesto sobre la venta de la propiedad sería considerado un impuesto indirecto, mientras que el impuesto sobre simplemente ser dueño de la propiedad en sí sería un impuesto directo. La distinción puede ser sutil entre impuestos directos e indirectos, pero puede ser importante bajo la ley.

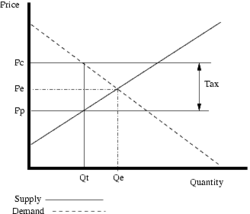

Carga fiscal

Ley establece a partir de los cuales se recoge un impuesto. En muchos países, los impuestos se imponen a los negocios (como impuestos o partes de empresas impuestos sobre la nómina). Sin embargo, quien finalmente paga el impuesto (la "carga" de impuestos) es determinado por el mercado como los impuestos se convierten en incrustado en los costes de producción. Dependiendo de cómo las cantidades ofrecidas y demandadas varían con el precio (las "elasticidades" de la oferta y la demanda), un impuesto pueden ser absorbidos por el vendedor (en forma de precios antes de impuestos más bajos), o por el comprador (en forma de los precios después de impuestos más altos). Si la elasticidad de la oferta es baja, más de los impuestos serán pagados por el proveedor. Si la elasticidad de la demanda es baja, más serán pagados por el cliente. Y por el contrario para los casos en que esas elasticidades son altos. Si el vendedor es una empresa competitiva, la carga tributaria fluye de vuelta al factores de producción en función de las elasticidades de los mismos; esto incluye a los trabajadores (en la forma de salarios más bajos), inversores de capital (en forma de pérdidas a los accionistas), los propietarios de tierras (en forma de rentas más bajas) y empresarios (en forma de salarios más bajos de superintendencia).

Para ilustrar esta relación, supongamos que el precio de mercado de un producto es de US $ 1,00, y que se impone un impuesto de $ 0.50 en el producto que, por ley, se debe desechar por parte del vendedor. Si el producto es un lujo (en el sentido económico del término), una mayor porción del impuesto será absorbido por el vendedor. Por ejemplo, el vendedor podría bajar el precio del producto a $ 0.70 para que, después de añadir en el impuesto, el comprador paga un total de $ 1,20, o $ más de lo que hizo antes de la imposición del impuesto de $ 0,50 a 0,20. En este ejemplo, el comprador haya pagado $ 0.20 del impuesto de $ 0,50 (en la forma de un precio después de impuestos) y el vendedor ha pagado los restantes $ 0,30 (en la forma de un precio antes de impuestos más baja).

Moralidad

Según muchos políticos visitas, actividades financiadas por impuestos pueden ser beneficiosos para la sociedad y impuestos progresivos se puede utilizar en los modernos Estados-nación en beneficio de la mayoría de la población y desarrollo social. La mayoría de los argumentos sobre la fiscalidad giran en torno al grado y forma de impuestos y asociados el gasto público, no es en sí la tributación.

Algunas personas, sin embargo, sostienen que la propia tributación obligatoria es inherentemente inmoral, ya que es el robo de la propiedad por el gobierno ya que las personas se ven obligadas a pagar. Éstos incluyen objetivistas, anarco-capitalistas y los liberales clásicos.

Robo de Gobierno

Debido a que el pago de impuestos es generalmente obligatoria y forzada por el sistema policial y de justicia, algunos capitalistas filosofías políticas ven imposición por la fuerza como la violencia institucionalizada equivalente a robo, acusando al gobierno de la recaudación de impuestos a través de medios coercitivos. Los anarquistas individualistas, objetivistas, anarco-capitalistas , y algunos libertarios ver los impuestos como la agresión del gobierno (ver Cero Agresión Principio). El escritor libertario Jason C. Reeher hizo eco de los sentimientos de Murray Rothbard en estos terrenos; en la crítica de su distrito escolar local relativamente pequeño aumento de impuestos de propiedad, Reeher dijo que "(l) a ladrón que roba el menor sigue siendo un ladrón." Bajo este punto de vista, los impuestos se pagan de forma individual y, por tanto, a ser considerados voluntaria, de manera significativa, debe ser aplicado sólo con el consentimiento de la persona. Algunos libertarios recomiendan un nivel mínimo de los impuestos con el fin de maximizar la protección de la libertad, mientras que otros prefieren el mercado alternativas como organismos de defensa privadas, organismos de arbitraje o contribuciones voluntarias. Otros afirman que los ejemplos en los que la fiscalidad y la función estatal de protección civil se ha derrumbado y sustituido por los organismos de defensa privadas (como en países como Somalia ), los resultados han sido muy positivos.

Defensa Democrática

Un argumento en contra es que en una democracia , porque el gobierno es la parte que realiza el acto de imposición de impuestos, la sociedad en su conjunto decide cómo debe organizarse el sistema tributario. La Revolución americana de " No impuestos sin representación "lema implícito este punto de vista El mismo argumento se podría hacer desde una perspectiva monárquica:.. Ya que el Rey encarna la nación, la nación en su conjunto decide cómo debe organizarse el sistema tributario Argumentos similares se pueden hacer para justificar la imposición bajo cualquier forma de gobierno, incluyendo las dictaduras y oligarquías.

De acuerdo a Ludwig von Mises, "la sociedad en su conjunto" no debería tomar tales decisiones, debido a individualismo metodológico. Bajo este punto de vista, la estatura moral de un acto, como la esclavitud o el robo no está supeditado a su legalidad o popularidad, sino más bien su moralidad. Thomas Jefferson argumentó que, "A democracia directa no es más que ley de la calle, donde el cincuenta y uno por ciento de la gente puede llevarse las derechas del otro cuarenta y nueve ".

Defensa de Impuesto Territorial

Los defensores de la impuestos al valor de la tierra sostienen que los derechos soberanos sobre los productos del trabajo y el capital no se aplican a la tierra. John Locke escribió en Ensayo sobre el gobierno civil (1690) que: ". Cuando lo sagrado de la propiedad se hablaba de, hay que recordar que cualquier carácter sagrado no tiene cabida en el mismo grado en propiedad de la tierra" Henry George elaborado esta reivindicación: "Aquí hay dos principios simples, los cuales son evidentes:. I.-Que todos los hombres tienen igual derecho a uso y goce de los elementos proporcionados por la naturaleza II.-Que cada hombre tiene un derecho exclusivo al uso y disfrute de lo que se produce con su propio trabajo "(Protección o de Libre Comercio, 1886).

Justificación

Los defensores de los impuestos argumentan que los impuestos de negocio se justifica con el argumento de que la actividad comercial implica necesariamente el uso de la infraestructura económica establecido y mantenido públicamente, y que las empresas están en vigor cargada para este uso. Imposición obligatoria de las personas, tales como impuesto sobre la renta, se argumenta que justificarse por motivos similares, incluyendo territorial la soberanía y la contrato social. Una respuesta libertaria es que los servicios públicos utilizados por las personas son o bien ya pagados directa o son servicios que deben ser proporcionados por un mercado libre. Estos impuestos, argumentan, son una forma de que los gobernantes para explotar al pueblo.

Historia

Niveles de tributación

El primer sistema conocido de los impuestos era en el Antiguo Egipto alrededor 3000 aC - 2800 aC en la primera dinastía del Imperio Antiguo. Los registros del documento el tiempo que el faraón realizaría una gira bienal del reino, la recaudación de ingresos fiscales de las personas. Imposición temprana también se describe en la Biblia . En Génesis (capítulo 47, versículo 24 - el Nueva Versión Internacional), dice "Pero cuando el cultivo entra, da una quinta parte de lo que Faraón. Los otros cuatro quintos te guarden como semilla para el campo y como alimento para vosotros y vuestras familias y sus hijos ". Joseph estaba diciendo al pueblo de Egipto cómo dividir su cosecha, proporcionando una parte al faraón. Una parte (20%) de la cosecha era el impuesto.

Muy pocos registros de recaudación de impuestos del gobierno en Europa desde al menos el siglo 17 todavía están disponibles hoy en día. Pero los niveles de imposición son difíciles de comparar con el tamaño y el flujo de la economía desde la producción números no son tan fácilmente disponibles. Los gastos del gobierno y de los ingresos en Francia durante el siglo 17 fueron de alrededor de 24,30 millones livres en 1600-1610 a cerca de 126,86 millones de libras en 1650-1659 a unos 117,99 millones de libras en 1700-1710, cuando la deuda pública había alcanzado 1,6 mil millones de libras. En 1780-89 llegó a 421,50 millones de libras. Impuestos como porcentaje de la producción de bienes finales puede haber alcanzado el 15% - 20% durante el siglo 17 en lugares como Francia , la Holanda , y Escandinavia. Durante los años de guerra llenas del siglo XIX y principios del XVIII, las tasas de impuestos en Europa aumentaron dramáticamente a medida que la guerra se hizo más caro y los gobiernos se hizo más centralizada y expertos en impuestos de recolección. Este incremento fue mayor en Inglaterra, Peter Mathias y Patrick O'Brien encontró que la carga tributaria se incrementó en un 85% durante este período. Otro estudio confirmó este número, encontrando que los ingresos tributarios per cápita había crecido casi seis veces durante el siglo XVIII, pero que el crecimiento económico sostenido habían hecho la carga real de cada individuo sólo doble durante este período antes de la revolución industrial. Tipos impositivos medios fueron superiores en Gran Bretaña que en Francia los años antes de la Revolución Francesa , el doble en comparación del ingreso per cápita, pero que fueron colocados principalmente en el comercio internacional. En Francia, los impuestos eran más bajos pero la carga era principalmente de propietarios de tierras, las personas y el comercio interno y por lo tanto crean mucho más resentimiento.

Impuestos como porcentaje del PIB en 2003 fue de 56,1% en Dinamarca , el 54,5% en Francia , 49,0% en la Euro zona, el 42,6% en el Reino Unido , el 35,7% en el de los Estados Unidos , el 35,2% en la República de Irlanda , y entre todos los miembros de la OCDE un promedio de 40,7%.

Formas de impuestos

En las economías monetarias anteriores a la banca fiduciaria, una forma crítica de los impuestos era señoreaje, el impuesto sobre la creación de dinero.

Otras formas obsoletas de impuestos incluyen:

- Scutage - pagado en lugar del servicio militar; estrictamente hablando una conmutación de una obligación no tributarios en lugar de un impuesto como tal, sino que funciona como un impuesto en la práctica

- Tallage - un impuesto sobre los dependientes feudales

- Diezmo - un pago de impuestos como (una décima parte de los ingresos de uno o los productos agrícolas), pagado a la Iglesia (y por lo tanto demasiado específica para ser un impuesto en términos técnicos estrictos). Esto no debe confundirse con la práctica moderna del mismo nombre que normalmente es voluntaria, aunque las iglesias han buscado enérgicamente a veces.

- Ayudas - Durante la época feudal una ayuda feudal era un tipo de impuesto o por pagar por un vasallo a su señor.

- Danegeld - impuesto a la tierra medieval originalmente criado para pagar daneses de asalto y posteriormente utilizado para financiar los gastos militares.

- Carucage - Impuesto que sustituyó al danegeld en Inglaterra.

- La agricultura de impuestos - el principio de asignar la responsabilidad de la recaudación de impuestos a los ciudadanos o grupos privados.

Algunos principados ventanas gravados, puertas, armarios o para reducir el consumo de cristal importado y hardware. Armarios, aparadores, armarios y fueron empleados para evadir impuestos en puertas y armarios. En circunstancias extraordinarias, los impuestos también se utilizan para hacer cumplir la política pública como la tasa de congestión (para cortar el tráfico por carretera y fomentar el transporte público) en Londres. En la Rusia zarista, los impuestos se sujetaron a las barbas. Hoy en día, uno de los más complicados sistemas fiscales en todo el mundo está en Alemania. Tres cuartas partes de los impuestos-la literatura mundial se refiere al sistema alemán. Hay 118 leyes, 185 formularios y reglamentos, el gasto de 96.000 € 3,7 mil millones a cobrar el impuesto sobre la renta. Hoy en día, los gobiernos de las economías avanzadas de la UE, América del Norte, y otros se basan más en los impuestos directos, mientras que los de las economías en desarrollo de la India, África y otros confiar más en los impuestos indirectos.

Las tasas de impuestos

Los impuestos son más a menudo percibidos como un porcentaje, llamado el tipo de gravamen. Una distinción importante cuando se habla de tasas de impuestos es distinguir entre el tipo marginal y el (promedio) de tasa efectiva. La tasa efectiva es el impuesto total pagado dividido por la cantidad total se paga en el impuesto, mientras que la tasa marginal es la tasa pagada en el próximo dólar de los ingresos obtenidos. Por ejemplo, si la renta se grava en una fórmula de 5% desde $ 0 hasta $ 50.000, el 10% de $ 50.000 a $ 100.000, y un 15% más de $ 100.000, un contribuyentes con ingresos de $ 175,000 pagaría un total de 18.750 dólares en impuestos.

- Cálculo de impuestos

- ((0.05 * 50000) + (0,10 * 50 000) + (0,15 * 75000)) = 18750

- El "tipo efectivo" sería un 10,7%:

- (18.750 / 175.000) = 0,107

- La "tasa marginal" sería del 15%.

Economía de la fiscalidad

En términos económicos, transferencias fiscales la riqueza de los hogares o negocios con el gobierno de una nación. Los efectos secundarios de la fiscalidad y las teorías sobre la mejor forma de impuestos son un tema importante en la microeconomía . La fiscalidad es casi nunca una simple transferencia de riqueza. Las teorías económicas de la tributación se acercan a la cuestión de cómo reducir al mínimo la pérdida de bienestar económico a través de impuestos y también discutir cómo una nación puede llevar a cabo una redistribución de la riqueza de la manera más eficiente.

Costos de peso muerto de los impuestos

Para un suministro de un perfectamente mercado competitivo, el impuesto reduce eficiencia económica, mediante la introducción de un pérdida de peso muerto. En un mercado perfecto, el precio de un particular, bien económico ajusta para asegurarse de que se producen todos los oficios que se benefician tanto el comprador como el vendedor de un bien. Después de la introducción de un impuesto, el precio recibido por el vendedor es menor que el costo para el comprador. Esto significa que un menor número de operaciones se producen y que las personas o empresas involucradas ganancia de menos de la participación en el mercado. Esto destruye valor, y es conocido como el 'costo de peso muerto de los impuestos'.

El costo de peso muerto es dependiente de la elasticidad de la oferta y la demanda de un bien.

La mayoría de los impuestos - incluyendo impuesto sobre la renta y impuesto sobre las ventas - puede tener costos significativos de peso muerto. La única manera de evitar los costos de peso muerto en una economía que es generalmente competitivo es encontrar los impuestos que no cambian incentivos económicos, como la Impuestos de valor, donde el impuesto es de un bien en el suministro completamente inelástica, o una impuesto de suma fija. Para ello es muy difícil: las aproximaciones más cercanas son un impuesto de encuesta pagada por todos los adultos, independientemente de sus opciones, o una windfall impuesto que es totalmente inesperado y así no puede afectar las decisiones.

Impuestos doble dividendo

En algunos casos en los que la economía no es perfectamente competitivo, la existencia de un impuesto puede aumentar la eficiencia económica. Si hay una externalidad negativa asociada con una buena, lo que significa que tiene efectos negativos no sentidas por el consumidor, el mercado libre comercio demasiado de ese bien. Al poner un impuesto sobre el bien, el gobierno puede aumentar el bienestar general, así como la obtención de ingresos en impuestos. Esto se conoce como un "doble dividendo".

Hay una amplia gama de mercancías, cuando la hay, o se afirma que es, una externalidad negativa. Los contaminantes combustibles (como gasolina), los bienes que deban realizar gastos públicos de salud (como el alcohol o el tabaco ), y los gastos de bienes públicos "libres" existentes (como la tasa por congestión) todos ofrecen la posibilidad de un doble dividendo. Este tipo de impuesto es un Impuesto de Pigou, a veces coloquialmente conocido como un ' impuesto sobre el pecado '. Vale la pena señalar que la fiscalidad no es necesariamente la única o la mejor, método para hacer frente a las externalidades negativas.

Teoría de la imposición óptima

La mayoría de los gobiernos necesitan ingresos que excede de lo que puede ser proporcionada por los impuestos no distorsivos oa través de los impuestos que le dan un doble dividendo. Teoría de la imposición óptima es la rama de la economía que considera cómo los impuestos pueden ser estructurados para dar a los menores costos de peso muerto, o para dar los mejores resultados en términos de bienestar social.

Ramsey ofertas de tributación óptima con minimización de los costes de peso muerto. Dado que los costos de peso muerto se relacionan con la elasticidad de la oferta y la demanda de un bien, se deduce que poner las tasas de impuestos más altos sobre los productos para los que existe la oferta y la demanda se traducirá en los costos de peso muerto menos generales más inelástica.

Algunos economistas han tratado de integrar la teoría de la imposición óptima con el función de bienestar social, que es la expresión económica de la idea de que la igualdad es valiosa en mayor o menor medida. Si la experiencia individuos rendimientos decrecientes de los ingresos, la distribución óptima de los ingresos para la sociedad implica un impuesto progresivo sobre la renta. Mirrlees impuesto sobre la renta óptima es un modelo teórico detallado del impuesto sobre la renta progresivo óptimo a lo largo de estas líneas.

En los últimos años la validez de la teoría de la imposición óptima fue discutido por muchos economistas políticos. Canegrati (2007) demostró que si nos movemos de la suposición de que los gobiernos no maximizan el bienestar de la sociedad, pero la probabilidad de ganar las elecciones, en las tasas de impuestos de equilibrio son más bajos para los grupos más poderosos de la sociedad (y no a los más pobres como en el teoría óptima de los impuestos directos desarrollado por Atkinson y Stiglitz).

La transparencia y la simplicidad

Otra preocupación es que los complicados códigos fiscales de las economías desarrolladas ofrecen perversa incentivos económicos. Más detalles de la política fiscal hay, más oportunidades para legal la evasión fiscal e ilegal evasión de impuestos; estos no sólo resultan en una pérdida de ingresos, sino que implican costos adicionales de peso muerto: por ejemplo, los pagos realizados por asesoramiento fiscal son esencialmente los costes de peso muerto porque no añaden riqueza a la economía. Los incentivos perversos también se producen debido a transacciones no imponibles "ocultos"; por ejemplo, una venta de una compañía a otra podría ser responsable de impuesto sobre las ventas, pero si los mismos productos fueron enviados desde una sucursal de una empresa a otra, no hay impuesto se pagaría.

Para abordar estas cuestiones, los economistas sugieren a menudo estructuras tributarias simples y transparentes que eviten proporcionar escapatorias. Impuesto sobre las ventas, por ejemplo, puede ser reemplazado con una impuesto al valor agregado que hace caso omiso de las transacciones intermedias.

Economía de la incidencia de los impuestos

La teoría económica sugiere que el efecto económico de impuestos no necesariamente caer en el punto en que se percibe legalmente. Por ejemplo, un impuesto sobre el trabajo por cuenta ajena por los empleadores tendrá un impacto en el empleado, al menos en el largo plazo. La mayor parte de la carga tributaria tiende a caer en el factor más inelástica involucrados - la parte de la transacción que se ve afectado por lo menos por un cambio en el precio. Así, por ejemplo, un impuesto sobre los salarios en un pueblo será (al menos en el largo plazo) afectan a los propietarios de bienes en esa zona.

Los costos de cumplimiento

Aunque los gobiernos tienen que gastar dinero en actividades de recaudación de impuestos, algunos de los costos, en particular para el mantenimiento de registros y llenar formularios, son asumidos por las empresas y los particulares. Estos se denominan colectivamente los costos de cumplimiento. Más complejos sistemas fiscales tienden a tener mayores costos de cumplimiento. Este hecho puede ser utilizado como base para los argumentos prácticos o morales en favor de la simplificación tributaria (ver, por ejemplo, FairTax), o eliminación de impuestos (además de los argumentos morales descritos anteriormente).

Tipo de impuestos

La Organización para la Cooperación y el Desarrollo Económico (OCDE) publica quizás el análisis más completo de los sistemas fiscales en todo el mundo. Para ello se ha creado una clasificación exhaustiva de todos los impuestos en todos los regímenes que se pronuncia:

Ad valorem

Un impuesto ad valorem es uno donde la base imponible es el valor de un bien, servicio o propiedad. Impuestos sobre las ventas, los aranceles, impuestos sobre la propiedad, impuestos a la herencia, y los impuestos al valor agregado son los diferentes tipos de impuesto ad valorem. Un impuesto ad valorem se impone normalmente en el momento de una transacción (impuesto sobre las ventas o impuesto al valor agregado (IVA)), pero ésta sólo podrá imponerse sobre una base (impuesto sobre bienes inmuebles) anual o en conexión con otro evento significativo (impuesto de sucesiones o las tarifas) . Una alternativa a los impuestos ad valorem es un impuesto al consumo, donde la base imponible es la cantidad de algo, independientemente de su precio. Por ejemplo, en el Reino Unido , un impuesto es recaudado por la venta de bebidas alcohólicas que se calcula por el volumen y el tipo de bebida, más que el precio de la bebida.

Medio Ambiente fiscales que afectan

Esto incluye impuesto sobre el consumo de recursos naturales, el impuesto de gas de efecto invernadero ( Impuesto sobre el carbono, "impuesto sulfúrico", etc), y otros. ver Ecotasa, Alto consumo de gasolina, y Contamina paga para obtener más información.

Impuesto sobre las ganancias de capital

Un impuesto sobre las ganancias de capital es el impuesto que grava la ganancia lanzado en la venta de un activo de capital. En muchos casos, la cantidad de una ganancia de capital se considerarán como ingresos y sujetos al tipo marginal del impuesto sobre la renta. Sin embargo, en un entorno inflacionario, las ganancias de capital pueden ser en cierta medida ilusoria: si los precios en general se han duplicado en cinco años, luego de vender un activo por el doble del precio que fue comprado por cinco años antes representa ningún beneficio en absoluto. En parte para compensar los cambios en el valor del dinero en el tiempo, algunas jurisdicciones, como el de Estados Unidos , dará una tasa de impuesto sobre las ganancias de capital favorable basado en la longitud de explotación. Jurisdicciones europeas tienen una reducción de tasa similar a cero en determinadas transacciones de propiedad que pueden acogerse a la exención de la participación. En Canadá, el 50% de la ganancia es la base imponible. En la India, Short Term Capital Gains Tax (que surge antes de 1 año) es la tasa plana del 10% de las ganancias y de capital a largo plazo impuesto sobre las ganancias es nulo para las acciones y cuotas de fondos mutuos que tenían 1 año o más y el 20% para otros activos mantenidos 3 años o más. Si este impuesto se aplica sobre los bienes heredados, puede actuar como una sucesión testamentaria o herencia de facto impuesto.

Impuesto al consumo

Un impuesto sobre el consumo es un impuesto sobre el gasto de no inversión, y se puede implementar por medio de un impuesto sobre las ventas o por la modificación de un impuesto sobre la renta para permitir deducciones ilimitadas para inversión o ahorro.

Impuesto de sociedades

El impuesto sobre sociedades se refiere a un impuesto directo que grava por varias jurisdicciones sobre los beneficios obtenidos por las empresas o asociaciones y, a menudo incluye las plusvalías del compañía. Las ganancias se consideran en general los ingresos brutos menos gastos. Los gastos corporativos que se refieren a los gastos de capital suelen ser deducidos en su totalidad (por ejemplo, los camiones son totalmente deducibles en el sistema de impuestos de Canadá, mientras que un coche deportivo corporativa es sólo parcialmente deducible). A menudo se deducen de la vida útil de la compra de activos. En particular, la normativa contable sobre gastos deducibles y las normas fiscales sobre gastos deducibles serán diferentes a veces, dando lugar a reserva de impuestos diferencias. Si la diferencia libro de impuestos se realiza desde hace más de un año, que se conoce como diferencia temporaria, que crea a continuación activos y pasivos impositivos diferidos para la corporación, que se realizan en el hoja de balance.

Impuestos al consumo

A diferencia de un ad valorem, un impuesto al consumo no es una función del valor del producto que se está gravada. Los impuestos al consumo se basan en la cantidad, no el valor, de los productos comprados. Por ejemplo, en los Estados Unidos, el gobierno federal impone un impuesto de 18,4 centavos de dólar por galón (4,86 ¢ / L) de gasolina, mientras que los gobiernos estatales cobran un adicional de 8 a 28 centavos por galón. Impuestos especiales sobre determinados productos básicos son con frecuencia hipotecados. Por ejemplo, una especial sobre los hidrocarburos ( impuesto de uso) se utiliza a menudo para pagar el transporte público, especialmente carreteras y puentes y para la protección del medio ambiente. Una forma especial de hipoteca surge cuando se utiliza un impuesto especial para compensar una parte de una transacción por presunto abuso incontrolable; por ejemplo, una impuesto sobre los medios de comunicación en blanco es un impuesto sobre los medios de grabación tales como CD-R, cuyos ingresos generalmente se asignan a los titulares de derechos de autor. Los críticos sostienen que estos impuestos gravan ciegamente los que hacen usos legítimos e ilegítimos de los productos; por ejemplo, una persona o empresa que utilice CD-R para el archivado de datos no debería tener que subsidiar a los productores de la música popular.

Impuestos Especiales (o exenciones de ellos) también se utilizan para modificar los patrones de consumo ( ingeniería social). Por ejemplo, un alto impuesto especial se utiliza para desalentar el consumo de alcohol, en relación con otros bienes. Esto se puede combinar con hipoteca si los ingresos se utilizan para pagar los costos del tratamiento de la enfermedad causada por el abuso del alcohol. Pueden existir impuestos similares sobre el tabaco , pornografía, etc., y pueden ser denominados colectivamente como " impuestos del pecado ". Un impuesto sobre el carbono es un impuesto sobre el consumo de combustibles no renovables a base de carbono, tales como gasolina, diesel y combustible, combustibles para reactores, y el gas natural. El objeto es reducir la liberación de carbono a la atmósfera. En el Reino Unido, los impuestos especiales del vehículo es un impuesto anual sobre la propiedad del vehículo.

Impuesto a la renta

Un impuesto sobre la renta es un impuesto que grava la financiera renta de las personas, empresas u otras personas jurídicas. Existen varios sistemas de impuesto sobre la renta, con distintos grados de incidencia fiscal. Impuesto sobre la renta puede ser progresivo, proporcional o regresivo. Cuando el impuesto se aplica sobre la renta de las empresas, a menudo se llama un impuesto de sociedades, el impuesto de sociedades o el impuesto de sociedades. Impuestos sobre la renta individuales menudo gravan la renta total del individuo (con algunas deducciones permitidas), mientras que los impuestos sobre la renta corporativos a menudo impuesto sobre la renta neta (la diferencia entre los ingresos brutos, los gastos y amortizaciones adicionales).

La "red de impuestos" se refiere a los tipos de pago que tributan, que incluían los ingresos personales ( salarios), las ganancias de capital y rentas de la empresa. Las tarifas de los diferentes tipos de ingresos pueden variar y algunos no pueden someterse a imposición en absoluto. Las ganancias de capital pueden someterse a imposición cuando se dio cuenta (por ejemplo, cuando las acciones se venden) o cuando se incurre (por ejemplo, cuando las acciones aprecian en valor). El margen de negocio solamente pueden someterse a imposición si es significativo o en base a la forma en que se paga. Algunos tipos de ingresos, como los intereses de los ahorros bancarios, pueden ser considerados como ingresos personales (similares a los salarios) o como una ganancia realizada propiedad (similar a la venta de acciones). En algunos sistemas tributarios, los ingresos personales pueden ser estrictamente definidas donde se requiere mano de obra, habilidad, o la inversión (por ejemplo, los salarios); en otros, se pueden definir ampliamente para incluir las ganancias inesperadas (por ejemplo, los juegos de azar gana).

IRPF suele ser recolectada en una base de pago por uso gana, con pequeñas correcciones hechas poco después del final de la año fiscal. Estas correcciones toman una de dos formas: pagos al gobierno, para los contribuyentes que no han pagado lo suficiente durante el año fiscal; y reembolsos de impuestos por parte del gobierno para aquellos que han pagado de más. Sistemas de impuesto a las ganancias a menudo tienen deducciones disponibles que reducen la cuota íntegra mediante la reducción de la renta imponible total. Ellos pueden permitir que las pérdidas de un tipo de ingreso que se imputarán a otra. Por ejemplo, una pérdida en el mercado de valores puede ser deducido contra los impuestos pagados sobre los salarios. Otros sistemas fiscales pueden aislar de la pérdida, de manera que las pérdidas comerciales sólo pueden ser deducidos contra el impuesto empresarial por llevar adelante la pérdida de años fiscales posteriores.

Impuestos de sucesión

Impuesto de sucesiones, impuesto sobre el patrimonio, y el impuesto sobre la muerte o el deber son los nombres dados a diversos impuestos que surgen en la muerte de un individuo. En la legislación fiscal de Estados Unidos, hay una distinción entre un impuesto al patrimonio y un impuesto a la herencia: los antiguos impuestos a los representantes personales de los fallecidos, mientras que el segundo impuestos los beneficiarios de la herencia. Sin embargo, esta distinción no se aplica en otras jurisdicciones; por ejemplo, si se utiliza esta terminología Reino Unido impuesto a la herencia sería un impuesto sobre el patrimonio.

Capitación

Un impuesto de capitación, también llamado un impuesto per cápita , o el impuesto de capitación , es un impuesto que grava una cantidad fija por cada individuo. Uno de los primeros impuestos mencionados en la Biblia de un medio siclo por año de cada adulto Judio (Ex. 30: 11-16) era una forma de impuesto de capitación. Impuestos Encuesta son administrativamente barato porque son fáciles de calcular y cobrar y difícil de engañar. Los economistas han considerado los impuestos de capitación económicamente eficiente, porque la gente se supone que son de la oferta fija. Sin embargo, los impuestos de capitación son muy impopular porque las personas más pobres pagan una proporción mayor de sus ingresos que las personas más ricas. Además, la oferta de personas de hecho no es fijo en el tiempo: en promedio, las parejas optan por tener menos hijos si se impone un impuesto de capitación. La introducción de un impuesto de capitación en la Inglaterra medieval era la causa principal de los 1381 Revuelta Campesina , y en Inglaterra y Gales en 1990 el cambio de una fiscalidad local progresiva basada en los valores de propiedad a una forma de tasa única de impuestos, independientemente de la capacidad de pagar (la carga de la Comunidad, sino que se refiere más popularmente como el Poll Tax).

Contribución territorial

Un impuesto a la propiedad es un impuesto sobre la propiedad en razón de su propiedad. Un impuesto a la propiedad es por lo general aplica sobre el valor de los bienes de propiedad. Hay tres especies de la propiedad: tierras, mejoras a la tierra (las cosas hechas por el hombre inmuebles, por ejemplo, edificios) y los bienes personales (cosas muebles). Bienes inmuebles o bienes raíces es la combinación de la tierra y las mejoras a la tierra.

Algunos países con sistemas de seguridad social, que proporcionan ingresos a los trabajadores jubilados, financiar esos sistemas con impuestos específicos dedicados. Estos a menudo difieren de los impuestos de ingresos comprensivos en que se recaudan sólo en fuentes específicas de ingresos, por lo general los sueldos y salarios (en cuyo caso se denominan impuestos sobre la nómina). Otra diferencia es que la cantidad total de los impuestos pagados por o en nombre de un trabajador es . normalmente considerado en el cálculo de las prestaciones de jubilación a la que ese trabajador tiene derecho ejemplos de impuestos de jubilación incluyen el impuesto del seguro social, un impuesto sobre la nómina que se recoge de los empleadores y de los trabajadores asalariados en Estados Unidos para financiar el país del sistema de Seguridad Social, y la la Seguridad Social Aportes (NIC) recogidos de los empleadores y los empleados en el Reino Unido para financiar el país el sistema nacional de seguros.

Estos impuestos son a veces regresiva en su efecto inmediato. Por ejemplo, en los Estados Unidos, cada trabajador, cualquiera que sea su ingreso, paga a la misma velocidad hasta un límite especificado, pero los ingresos por encima del tope no se grava. Una característica regresiva adicional es que tales impuestos a menudo excluyen las ganancias de inversión y otras formas de ingresos que son más propensos a ser recibido por los ricos. El efecto regresivo es compensado en cierta medida, sin embargo, por los pagos de beneficios eventuales, que normalmente sustituyen a un porcentaje mayor de los ingresos antes de la jubilación de un trabajador remunerado menor.

Impuesto de venta

Impuestos de venta son una forma de especial aplicable cuando un producto se venda a su consumidor final. Organizaciones minoristas sostienen que tales impuestos desalientan las ventas al por menor. La pregunta de si son por lo general progresiva o regresiva es un tema de mucho debate actual. Las personas con mayores ingresos gastan una proporción menor de ellos, por lo que un impuesto sobre las ventas a tanto alzado tenderán a ser regresivo. Por tanto, es común a eximir de alimentos, servicios públicos y otras necesidades de los impuestos de ventas, ya que las personas pobres gastan una mayor proporción de sus ingresos en estos productos, por lo que tales exenciones haría que el impuesto más progresivo. Este es el clásico "Usted paga por lo que gasta" impuesto, ya que sólo los que gastan dinero en (es decir, de lujo) artículos no exentos de pagar el impuesto.

Un pequeño número de estados de Estados Unidos dependen totalmente de impuestos a las ventas para los ingresos del Estado, ya que esos estados no imponen un impuesto sobre la renta estatal. Tales estados tienden a tener un moderado a gran cantidad de turismo o de viaje interestatal que se produce dentro de sus fronteras, lo que permite que el estado se benefician de los impuestos de la gente del estado de otra manera no sería gravar. De esta manera, el Estado es capaz de reducir la presión fiscal sobre los ciudadanos. Los estados de Estados Unidos que no aplicar un impuesto sobre la renta estatal son Alaska, Tennessee, Florida, Nevada, Dakota del Sur, Texas, el estado de Washington, y Wyoming. Además, New Hampshire y Tennessee impuestos estatales tasa única sobre dividendos y los ingresos por intereses. De los estados anteriores, solamente Alaska y New Hampshire no imponen un impuesto sobre las ventas. Información adicional se puede obtener en la Federación de Administradores Tributarios sitio web.

En los Estados Unidos, hay un movimiento creciente para la sustitución de todas las nóminas e impuestos federales (tanto corporativos como personales) con un impuesto sobre las ventas minoristas nacionales y devolución de impuestos mensuales a los hogares de los ciudadanos y los extranjeros residentes legales. La propuesta fiscal es nombrado FairTax. En Canadá, el impuesto sobre las ventas federales se llama el impuesto Bienes y Servicios (GST) y ahora se sitúa en el 5%. Las provincias de Columbia Británica, Saskatchewan, Manitoba, Ontario y la Isla del Príncipe Eduardo también tienen un impuesto de ventas provincial [PST]. Las provincias de Nueva Escocia, Nuevo Brunswick y Terranova y Labrador han armonizado sus impuestos de ventas provinciales con el IVA - Impuesto sobre las Ventas Armonizado [HST]. La provincia de Quebec recoge el Impuesto sobre las Ventas de Quebec [QST] que se basa en la GST con ciertas diferencias. La mayoría de las empresas pueden solicitar la devolución del IVA, HST y QST que pagan, por lo que efectivamente es el consumidor final quien paga el impuesto.

Aranceles

Un arancel de importación o de exportación (también llamada tasa o impuesto de aduanas) es una carga para la circulación de mercancías a través de una frontera política. Aranceles desalentar el comercio , y pueden ser utilizados por los gobiernos para proteger a las industrias nacionales. Una proporción de los ingresos arancelarios a menudo vinculado a pagar el gobierno para mantener una armada o fronterizas policía. Las formas clásicas de la trampa de un arancel están contrabandeando o declarar un valor falso de mercancías. Impuestos, arancelarios y comerciales reglas en los tiempos modernos se establecen generalmente juntos debido a su impacto común sobre la política industrial, la política de inversión y la política agrícola. La bloque comercial es un grupo de países aliados de aceptar para minimizar o eliminar los aranceles contra el comercio entre sí, y, posiblemente, de imponer aranceles proteccionistas a las importaciones de fuera del bloque. La unión aduanera tiene un arancel externo común, y, de acuerdo con una fórmula acordada, los países participantes comparten el los ingresos provenientes de los aranceles sobre las mercancías que entran en la unión aduanera.

Peaje

Un peaje es un impuesto o tasa cobrada a viajar a través de un carretera, puente, túnel o otra ruta. Peajes Históricamente se han utilizado para pagar por proyectos de puentes estado, carreteras y túneles. También se han utilizado en enlaces de transporte construidas privada. La cifra es probable que sea un cargo fijo, posiblemente se graduó para el tipo de vehículo, o para la distancia en las rutas largas.

Shunpiking es la práctica de encontrar otra ruta para evitar el pago de peajes. En algunas situaciones en las que se incrementaron o sentían que ser excesivamente alto peajes, shunpiking informal por los individuos se convirtió en una forma de boicot por parte de los usuarios habituales, con el objetivo de aplicar la tensión financiera de los ingresos de peaje perdido a la autoridad determinar la tasa.

Impuesto sobre Transmisiones Patrimoniales

Históricamente, en muchos países, un contrato necesario para tener un sello estampado para que sea válida. El cargo por el sello era o bien una cantidad fija o un porcentaje del valor de la transacción. En la mayoría de los países el sello ha sido abolida, pero sigue siendo el impuesto de timbre. El impuesto del timbre se aplica en el Reino Unido en la compra de acciones y valores, la emisión de instrumentos al portador, y ciertas transacciones de asociación. Su derivados modernos, sello deber impuesto reserva y el impuesto de timbre impuesto a la tierra, son respectivamente cargará en operaciones con valores y terrenos. El impuesto del timbre tiene el efecto de desalentar las compras especulativas de activos por la disminución de la liquidez. En la EE.UU. impuesto de transferencia es a menudo acusado por el gobierno estatal o local, y (en el caso de las transferencias de bienes inmuebles) puede estar atado a la grabación de la escritura u otros documentos de transferencia. Los impuestos sobre las transacciones de divisas que se conoce como la Tasa Tobin.

Impuesto al Valor Agregado / Bienes y Servicios de Impuestos

Un impuesto sobre el valor añadido (IVA), también conocido como 'Bienes y Servicios de Impuestos' (GST), o "Impuesto Indirecto Sobre la Prestacion de Servicios" (ISI), Individual Business Tax o impuesto sobre el volumen en algunos países, se aplica el equivalente de un impuesto de ventas para cada operación que crea valor. Para dar un ejemplo, de chapa de acero es importado por un fabricante de la máquina. Eso fabricante pagará el IVA sobre el precio de compra, remitiendo dicha cantidad al gobierno. El fabricante entonces transformar el acero en una máquina, la venta de la máquina por un precio superior a un distribuidor mayorista. El fabricante recogerá el IVA sobre el precio más alto, pero remitirá al gobierno sólo el exceso en relación con el "valor agregado" (el precio sobre el costo de la chapa de acero). El distribuidor mayorista entonces continuar con el proceso, la carga del distribuidor minorista del IVA sobre la totalidad del precio al minorista, pero remitiendo sólo la cantidad relacionada con la distribución de recargo para el gobierno. La última cuota del IVA es pagado por el cliente minorista eventual que no pueden recuperar cualquiera de los IVA pagado previamente. Para un impuesto del IVA y las ventas de las tasas idénticas, el impuesto total pagado es el mismo, pero se presta a diferentes puntos del proceso.

IVA es generalmente administrado por que requiere la empresa para completar una declaración de IVA, dando detalles de IVA que se ha cargado (conocido como impuesto soportado) y el IVA que ha cobrado a los demás (que se refiere como impuesto de salida). La diferencia entre el IVA repercutido y el impuesto de entrada es a nombre de la Administración Tributaria Local. Si el impuesto soportado es mayor que el impuesto de salida de la empresa puede reclamar la devolución de dinero de la Administración Tributaria Local. IVA fue históricamente utilizada para contrarrestar la evasión en un impuesto sobre las ventas o los impuestos especiales. Por la recaudación del impuesto en cada nivel de la producción, la teoría es que toda la economía ayuda en la aplicación. Sin embargo, las facturas falsas y métodos de evasión similares han demostrado que no son siempre los que van a tratar de evadir impuestos.

Teóricos de la economía han argumentado que el proceso de recaudación del IVA minimiza la distorsión del mercado resultante de la fiscal, en comparación con un impuesto sobre las ventas. Sin embargo, el IVA se lleva a cabo por algunos de desalentar la producción.

La riqueza (patrimonio neto) impuestos

Algunos países 'gobiernos requerirán declaración de los contribuyentes balance (activos y pasivos), y desde ese exacta un impuesto sobre el patrimonio neto (activos menos pasivos), como porcentaje del patrimonio neto, o un porcentaje del patrimonio neto superior a un cierto nivel. El impuesto está en su lugar para los dos " natural "y en algunos casos "personas" legales.