{kind=link}

Énergie solaire photovoltaïque

L’énergie solaire photovoltaïque est une énergie électrique produite à partir du rayonnement solaire. L'énergie produite par une centrale solaire photovoltaïque est dite renouvelable, car sa source est considérée comme inépuisable à l'échelle de temps humaine.

Cette énergie n'est cependant pas totalement renouvelable, car la fabrication des panneaux photovoltaïques, leur installation et leur exploitation consomment de l'énergie issue en grande partie de sources non renouvelables ; mais un système photovoltaïque produit entre 20 et 40 fois plus d'énergie que ce qui a été utilisé pour le fabriquer.

La cellule photovoltaïque est le composant électronique de base. Elle utilise l'effet photoélectrique pour convertir les ondes électromagnétiques émises par le soleil en électricité. Plusieurs cellules reliées entre elles forment un module solaire photovoltaïque. Plusieurs modules regroupés forment une installation solaire. L'électricité est soit consommée ou stockée sur place, soit transportée par le réseau de distribution et le réseau de transport.

Vocabulaire

Le terme photovoltaïque désigne, selon le contexte, le phénomène physique (l'effet photovoltaïque) ou la technique associée.

Technique

La production de courant par des cellules photovoltaïques repose sur le principe de l'effet photoélectrique. Ces cellules produisent du courant continu à partir du rayonnement solaire. Ensuite l'utilisation de ce courant continu diffère d'une installation à l'autre, selon le but de celle-ci. On distingue principalement deux types d'utilisation, celui où l'installation photovoltaïque est connectée à un réseau de distribution d'électricité et celui où elle ne l'est pas.

Les installations non connectées peuvent directement consommer l'électricité produite. À grande échelle, c'est le cas des calculatrices solaires et autres appareils, conçus pour fonctionner en présence de lumière naturelle ou artificielle (dans un logement ou un bureau). À plus petite échelle, des sites non raccordés au réseau électrique (en montagne, sur des îles ou des voiliers, un satellite…) sont alimentés de la sorte, avec des batteries d'accumulateurs pour disposer d'électricité au cours de périodes sans lumière (la nuit notamment).

Des installations photovoltaïques sont aussi connectées aux réseaux de distribution électrique. Sur les grands réseaux de distribution (Amérique du Nord, Europe, Japon…), des installations photovoltaïques produisent de l'électricité et l'injectent dans le réseau. Pour ce faire, ces installations sont munies d'onduleurs qui transforment le courant continu en courant alternatif aux caractéristiques du réseau (fréquence de 50 Hz en Europe ou 60 Hz en Amérique du Nord ).

Modules photovoltaïques

Il existe plusieurs techniques de modules solaires photovoltaïques :

- les modules solaires monocristallins possèdent le meilleur rendement au m² et sont essentiellement utilisés lorsque les espaces sont restreints. Le coût, plus élevé que celui d'autres installations de même puissance, contrarie le développement de cette technique ;

- les modules solaires polycristallins ont actuellement le meilleur rapport qualité/prix, c'est pourquoi ce sont les plus utilisés. Ils ont un bon rendement et une bonne durée de vie (plus de 35 ans) ;

- les modules solaires amorphes auront certainement un bon avenir car ils peuvent être souples et ont une meilleure production par faible lumière. Cependant, le silicium amorphe possède un rendement divisé par deux par rapport à celui du cristallin, cette solution nécessite donc une plus grande surface pour la même puissance installée. Toutefois, le prix au m2 installé est plus faible que pour des panneaux solaires composés de cellules cristallines[1].

Caractère renouvelable

Le caractère non renouvelable de cette énergie n'est pas réel à 100 %, car la fabrication des panneaux photovoltaïques, leur installation et leur exploitation consomment de l'énergie qui en général est en grande partie de sources non renouvelables : les pays qui produisent la quasi-totalité des panneaux photovoltaïques installés dans le monde (Chine, États-Unis, Japon, Inde), ont tous des bilans énergétiques massivement dominés par les énergies non renouvelables ; ainsi, la Chine qui produit 80 % des panneaux installés en Europe[2] tire 89 % de son énergie de sources non renouvelables[3].

Toutefois le taux de retour énergétique des systèmes photovoltaïques s'est amélioré grâce aux avancées technologiques successives. En fonction des technologies, un système photovoltaïque produit entre 20 et 40 fois plus d'énergie tout au long de son fonctionnement (équivalent primaire) que ce qui a été utilisé pour le fabriquer[4].

Caractéristiques de fonctionnement des installations photovoltaïques

Potentiel théorique

Même si la constante solaire est de 1,367 kW/m2[n 1], les pertes de lumière lors de la traversée de l'atmosphère réduisent l'énergie maximale reçue au sol à environ 1 kW/m2 au midi vrai[5] : 1 m2 de panneaux exposés en plein soleil reçoivent 1 kW (1 000 watts). C'est cette valeur qui est communément retenue pour les calculs, et en laboratoire pour déterminer le rendement d'une cellule ou d'un panneau solaire, c'est une source lumineuse artificielle de 1 kW/m2 qui est utilisée. Finalement, l'énergie qui arrive au sol dépend de la nébulosité, de l'inclinaison du soleil (et de l'épaisseur de l'atmosphère à traverser) et donc de l'heure de la journée.

Au cours d'une journée, même sans nuage, la production électrique du panneau varie en permanence en fonction de la position du soleil et n'est à son maximum que pendant un bref instant au plein midi. Le « nombre d'heures d'équivalent plein soleil » (valeur qui concerne le producteur d'électricité photovoltaïque), est moindre que le nombre d'heures où le soleil a brillé (le nombre d'heures d'ensoleillement au sens de la météorologie[6]) dans la journée. La saison joue aussi, dans le même sens. Par exemple, la ville de Rouen est située sur la ligne des 1 750 heures d'ensoleillement par an, alors que le nombre d'heures d'équivalent plein soleil y est proche de 1 100 heures.

Cette question peut être étudiée plus en détail sur le site de l'Institut de l'énergie solaire (INES) ; il faut aussi tenir compte de l'albédo du sol, c'est-à-dire de son pouvoir de réflexion de la lumière. Lorsqu'une installation est dans un environnement très réfléchissant (un paysage de neige par exemple), sa production augmente parce qu'elle récupère une petite partie de la lumière réfléchie par la neige alentour. Mais cette variable n'est pas facile à quantifier et se trouve, de fait, incluse dans le nombre d'heures d'équivalent plein soleil.

Avant de s'équiper en panneaux photovoltaïques, il est conseillé de se renseigner sur les conditions locales du lieu géographique concerné. L'information se trouve facilement sur internet, par exemple, la Communauté Européenne a mis en ligne un nouveau logiciel gratuit Système d'information géographique photovoltaïque. Selon cet outil, à Liège on peut obtenir 833 kWh/kWc/an, à Hambourg 846, à Londres 869, à Colmar 920, à Rouen 931, à Munich 1000, à Arcachon 1 130, à Chamonix 1 060, à La Rochelle 1 140, à Agen 1 110, à Montélimar 1 250, à Perpignan 1 250, à Héraklion 1 330, à Madrid 1 410, à Cannes 1 330, à Séville 1 420, à Malte 1 480 et à Faro Portugal 1 490 kWh/kWc/an, soit un facteur de charge annuel potentiel variant de 9 à 17 % selon les pays et régions.

Puissance unitaire des installations photovoltaïques

Les installations photovoltaïques étaient à l'origine de petite taille (un panneau solaire pour alimenter une borne de secours sur autoroute, quelques panneaux solaires pour alimenter un refuge de haute montagne, etc). C'est encore le cas des installations en toiture de maisons individuelles, qui dépassent rarement 3 kW (20 m2 de modules).

Mais plus récemment, des installations beaucoup plus importantes sont apparues, depuis les centrales sur toiture de bâtiments commerciaux ou administratifs jusqu'aux centrales géantes de plusieurs centaines de MWc :

- en France : centrale photovoltaïque de Toul-Rosières (puissance-crête : 115 MWc) ;

- aux États-Unis : centrale solaire d'Agua Caliente en Arizona (247 MW, extension prévue à 397 MW), projet Topaz Solar Farm (550 MW), en construction ;

- en Inde : parc solaire de Charanka en construction au Gujarat (214 MW en février 2012, 500 MW prévus fin 2014) ;

- en Chine : parc solaire de Golmud de Huanghe Hydropower (200 MWc) dans la province de Golmud, dans la province de Qinghai, commune qui regroupe 570 MWc de parcs solaires.

Une dépêche de l'AFP du 12 janvier 2014 largement reprise par la presse étudie ce phénomène de gigantisme : « Jusque là dominée par une myriade de petits projets, l'énergie solaire voit naître des centrales géantes --des centaines de mégawatts, bientôt au-delà du gigawatt-- grâce à la baisse des prix et à la confiance croissante des investisseurs. Parmi les 20 plus grandes centrales photovoltaïques en fonctionnement dans le monde, pas moins de 18 ont été inaugurées en 2013, pour l'essentiel en Chine et aux États-Unis. » En Chine, 12 projets de plus de 100 mégawatts ont été inaugurés en 2013, selon BNEF. Et le fabricant Trina Solar, le numéro deux mondial, vient d'annoncer un projet de 1 gigawatt dans la région peu peuplée du Xinjiang. Le solaire a gagné la confiance des investisseurs, comme le plus célèbre d'entre eux, le milliardaire Warren Buffett, qui vient d'injecter des milliards de dollars dans plusieurs grands projets américains. À raison d'un terrain de 2,2 hectares par mégawatt à l'heure actuelle, un projet d'un 1 gigawatt suffirait à couvrir la surface d'un cinquième de Paris intramuros. Le plus grand projet en chantier actuellement se trouve aussi aux États-Unis, l'Empire Valley Project qui doit en principe atteindre 890 mégawatts ; les travaux ont commencé en 2012 et devraient se terminer fin 2014. Cependant, les projets géants de plus de 100 mégawatts ne devraient représenter qu'environ 15% des quelque 40 gigawatts de panneaux solaires prévus pour 2014, selon IHS[7].

Ces centrales approchent les niveaux de puissance des grandes centrales thermiques, fossiles ou nucléaires, ces dernières dépassant les 1 000 MW ; cependant, le facteur de charge des centrales photovoltaïques étant largement inférieur, leur production reste encore modeste : 1 096 GWh/an prévus pour la centrale de 550 MW Topaz Solar Farm, soit 23 % de facteur de charge dans une des zones les plus favorables de la planète, contre environ 80 % pour le nucléaire.

Facteur de charge

La puissance installée en MWc est représentative de la production maximale réalisable lorsque l'ensoleillement atteint son apogée, mais l'énergie produite dépend de nombreux autres paramètres comme la météo ou les opérations de maintenance nécessaires. Le facteur de charge, rapport entre la production effective et la production maximale théorique, est utilisé comme un indicateur majeur des performances d'une installation électrique.

Le facteur de charge moyen des installations photovoltaïques varie de 10 % à 20 % selon la localisation, les valeurs les plus élevées étant atteintes dans des régions très ensoleillées à des latitudes basses ; par exemple : 19 % en Arizona[8].

Plus précisément, le facteur de charge moyen des installations photovoltaïques a été de :

- 13,3 % en moyenne en 2012 en France[9] ;

- 11 % en moyenne en 2012 en Allemagne[n 2] ;

- 21 % en moyenne en 2012 en Espagne[n 3],[10] ;

- 24,6 % en moyenne en 2012 aux États-Unis[n 2].

Modulabilité de la production

La production des installations photovoltaïques ne peut pas être modulée à volonté pour l'adapter aux besoins des consommateurs (dans le jargon technique : elle n'est pas dispatchable) ; elle partage cette caractéristique avec les autres énergies produites directement par des sources d'énergie naturelles fluctuantes : éolien, hydraulique au fil de l'eau (c'est-à-dire sans réservoir) ; d'autres sources telles que les centrales nucléaires et les centrales au charbon peuvent être rangées dans une catégorie intermédiaire, car leurs capacités de modulation sont peu utilisées pour des raisons économiques, sauf dans les pays où elles sont appelées à fonctionner en suivi de charge en heures creuses. Il est nécessaire de disposer en complément de ces centrales d'autres moyens de production, beaucoup plus modulables, pour assurer l'ajustement offre-demande d'électricité.

Variabilité de la production

La production photovoltaïque dépendant directement de l'ensoleillement, elle est très fluctuante (on dit aussi intermittente ou volatile) du fait de trois facteurs :

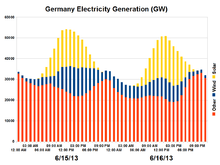

- alternance jour-nuit : le graphique ci-dessus présente la production d'électricité allemande sur 2 jours de juin 2013 (juin est le mois où le solaire atteint son rendement maximal) : solaire en jaune, éolien en bleu, le reste en rouge. On note la forte irrégularité du solaire, qui disparait bien entendu complètement la nuit.

- saisonnalité : le graphique ci-dessus montre les variations saisonnières d'une installation située en Allemagne du Nord ; on constate que la production mensuelle varie dans un rapport de un à six entre l'hiver et l'été.

- variations de la nébulosité : la variabilité de la production d'un jour à l'autre à l'intérieur d'une même semaine est très élevée : sur une semaine prise au hasard, la semaine 52 de 2012, la production solaire française varie de 105 MWh le 25/12 à 282 MWh le 29/12[11]. Une étude d'un chercheur du CNRS montre la forte variabilité des puissances moyennes journalières en 2012 : l'écart-type est de 121 MW (près du tiers de la moyenne annuelle d'environ 400 MW) ; l'étude montre aussi l'existence d'un phénomène fréquent de persistance des épisodes de bon ou mauvais temps sur plusieurs jours[12].

Cette variabilité peut être quelque peu atténuée par combinaison de l'énergie photovoltaïque avec d'autres sources d'électricité renouvelable : électricité éolienne, marémotrice, hydroélectricité, grâce à leur connexion à un « réseau intelligent » (super-smart grid ou « internet de l'énergie ») et à des systèmes de stockage de l'énergie, l'ensemble permettant de limiter les problèmes posés par l'intermittence de chaque source prise individuellement. Le solaire et l'éolien semblent notamment assez complémentaires (l'éolien produit plus en hiver, le solaire en été ; l'éolien la nuit, le solaire le jour) ; les gestionnaires de réseaux électriques ont par ailleurs depuis longtemps développé des équipements permettant de faire face à d'importantes variabilités de la demande[13] ; ces possibilités techniques requièrent cependant des investissements considérables en réseaux et en moyens de stockage, et se heurtent à l'opposition des populations qui s'estiment lésées par l'installation de tout nouvel équipement.

Prévisibilité de la production

La production photovoltaïque peut être prévue avec une assez bonne précision grâce à des modèles informatiques croisant les prévisions météorologiques détaillées par régions avec la localisation des installations photovoltaïques : en France, le modèle Préole de RTE effectue ces calculs à partir des prévisions de Météo France à 3 jours ; cela permet d'anticiper les mesures d'adaptation à prendre pour compenser les variations de la production photovoltaïque[14].

Économie, prospective

Dans le monde, le marché du photovoltaïque a été créé par les besoins d'électrification de systèmes isolés du réseau tels les satellites, bateaux, caravanes et d'autres objets mobiles (montres, calculatrices…), ou de sites et instrumentations isolés. Le progrès des techniques de production de cellules photovoltaïques a entrainé, à partir des années 1990, une baisse des prix qui a permis d'envisager, moyennant des soutiens étatiques divers, une production de masse pour le réseau électrique, production qui pourrait s'étendre à la production auto-consommée intégrée dans les réseaux intelligents (smart grids), à partir de murs et toitures et dans la perspective d'une énergie propre et décentralisée, via des services éventuellement partagés tels ceux prônés par Jeremy Rifkin dans son concept de troisième révolution industrielle.

En 2013, plus de 38,4 GW de systèmes photovoltaïques ont été installés dans le monde, contre 30 GW en 2012[m 1]. La puissance installée cumulée atteignait 138,9 GW à la fin 2013, capable de produire environ 160 TWh d'électricité par an, équivalant à la production de 32 grandes centrales au charbon[m 2] ; à titre de comparaison : 1 GW est la puissance électrique moyenne d'un réacteur nucléaire des années 1970, l'EPR a une puissance de 1,65 GW ; mais 1 GW nucléaire produit en moyenne 7 à 8 TWh/an, contre 1,2 TWh/an pour 1 GW photovoltaïque[n 4].

En 2012 le marché du photovoltaïque a été évalué à 77,5 milliards de dollars/an[A 1].

Les scénarios prévisionnels d'installations annuelles de l'EPIA prévoient 39 à 69 GW en 2018[m 3], menant à une puissance installée cumulée de 321 à 430 GW[m 4].

En Europe, 11 GW ont été raccordés au réseau électrique en 2013 (29 % du marché mondial) ; l'Allemagne est restée en tête des marchés européens avec 3,3 GW[m 1] ; la puissance installée cumulée de l'Europe atteignait 81,5 GW fin 2013 (environ 59 % du total mondial, contre 70 % en 2012)[m 2]. Le PV produit 3 % de la demande d'électricité en Europe[m 5]. L'EPIA prévoit pour 2018 une puissance installée cumulée de 119 à 156 GW, selon l'évolution des politiques de soutien[m 6].

Selon l'ADEME (2013), l'énergie solaire photovoltaïque, fluctuante, mais inépuisable [n 5] et modulaire, est devenue « une composante incontournable des politiques énergétiques »[A 2]. Progressant rapidement en termes d'efficacité et de baisse des coûts, elle devrait en France, être « économiquement compétitive dans les prochaines années » : son coût sera comparable au prix de vente de l'électricité résidentielle entre 2015 et 2020 et au prix de gros vers 2030[A 3]. Les investissements d'avenir et d'autres soutiens à la filière sont un enjeu stratégique pour « l'approvisionnement énergétique, de développement industriel, d'emplois, de compétitivité et de lutte contre le changement climatique »[A 2]. Des contraintes d'occupation des sols doivent cependant favoriser les installations sur grandes toitures (entrepôts, bâtiments commerciaux)[A 2].

La région Asie-Pacifique, en très forte croissance, atteignait 40,6 GW installés fin 2013 (29 % du total mondial) ; les Amériques totalisent 13,7 GW[m 2].

Emplois

L'industrie photovoltaïque employait directement environ 435 000 personnes dans le monde en 2012, dont 265 000 personnes en Europe, selon l'EPIA ; près d'un million d'emplois dépendent indirectement de cette filière, dont 700 000 dans l'installation, la maintenance et le recyclage des systèmes PV ; les scénarios de l'EPIA prévoient jusqu'à 1 million de créations d'emplois en Europe d'ici 2020. La production d'un MWc induit la création de 3 à 7 emplois équivalent temps pleins directs et 12 à 20 indirects[15].

La filière photovoltaïque représenterait entre 20 000 et 35 000 emplois en France, situés « dans l'aval de chaîne de valeur (développement de projet, installation…) » et non dans la partie la plus innovante (recherche, fabrication). Selon une étude du cabinet SIA-Conseil, un emploi dans le photovoltaïque coûterait de 10 à 40 % plus cher que l’indemnisation d’un chômeur[16]. Le moratoire photovoltaïque en France, qui a duré de décembre 2010 à mars 2011, pourrait entraîner plus de 5 000 suppressions de postes[17].

Capacités de production mondiales

À la fin de 2012, les dix plus grands fabricants de modules photovoltaïques qui se partageaient près de 50 % du marché mondial avaient des capacités de production supérieures de plus de 50 % à leur production, malgré les nombreuses faillites déjà intervenues en 2011 et 2012[E 1]. D'après Bloomberg BNEF, elles sont de 70GW, contre un marché d'environ 40GW en 2014. il s'agit donc d'un marché surcapacitaire.[réf. nécessaire]

Acteurs du marché

Associations professionnelles

- en Europe, l'EPIA (European Photovoltaic Industry Association) regroupe un grand nombre d'entreprises européennes de la filière photovoltaïque, depuis la production de cellules jusqu'à leur installation et à la production d'électricité photovoltaïque, et représente la filière auprès des institutions européennes[18].

- en France, Enerplan, Syndicat des professionnels de l'énergie solaire, créé en 1983, revendique 150 adhérents en 2013[19] et le Syndicat des énergies renouvelables regroupe les acteurs de l'ensemble des filières renouvelables : solaire, éolien, hydraulique, biomasse, énergies marines[20].

Principaux fabricants de modules

Les dix plus grands fabricants de modules photovoltaïques se partageaient, en 2013 et en 2014, plus de la moitié du marché mondial[e 1] ; en 2014, deux fabricants entrent dans le « top ten » : le chinois Renesola et le taïwanais Motech, remplaçant le coréen Hanwha et le chinois Suntech Power[b 1] :

| Compagnie | Pays | Capacité de production 2013 (MWc) |

Production 2012 (MWc)[n 6] |

Production 2013 (MWc)[n 6] |

Chiffre d'affaires 2013 (M€) |

Production 2014 (MWc)[b 1] |

|---|---|---|---|---|---|---|

| Trina Solar | | 2 400[n 7] | 1 590 | 2 580 | 1 270 | 3 660 |

| Yingli Green Energy | | 2 450 | 2 300 | 3 234 | 1 600 | 3 361 |

| Canadian Solar | | 2 400 | 1 543 | 1 894 | 1 650 | 3 105 |

| Jinko Solar | | 2 000 | 912 | 1 765 | 840 | 2 944 |

| JA Solar | | 1 800 | 1 700 | 1 200 | 862 | 2 407 |

| Renesola[21] | | 1 970 | ||||

| Sharp | | 2 200 | 1319 | 2 100 | 1 950 | 1 900 |

| Motech[22] | | 1 632 | ||||

| First Solar | | <2 000 | 1 875 | 2 000 | 2 420 | 1 500 |

| Sunpower | | 1 000[n 7] | 936 | 1 134 | 1 800 | 1 254 |

| Suntech Power | | 2 000 | 1 750 | n.c. | n.c. | faillite en 2013, racheté par Shunfeng en 2014[23] |

| Hanwha | | 1 500 | 830 | 1 280 | 560 | |

| Total | 10 entreprises | >20 000 | 14 755 | >18 000 | >13 000 | 23 733 |

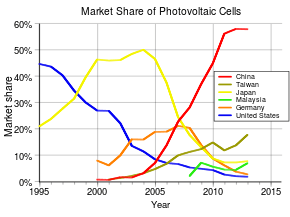

La Chine compte six des dix grands, et deux autres asiatiques y figurent à côté de deux américains, qui se trouvent relégués en queue de peloton[b 1].

En 2013, la Chine comptait cinq des dix grands, et aucun européen ne figurait plus dans ce palmarès ; ces cinq entreprises chinoises ont produit près de 60 % de la production totale de ces dix leaders. Après la chute des coûts de production et des prix, divisés par deux en trois ans, et la vague de faillites qui en a résulté, la consolidation semble achevée et le marché devrait repartir sur une progression de 30 % par an dès 2014 ; les industriels chinois, malgré leur très fort endettement, sont de loin les mieux positionnés, mais l'américain First Solar reste très bien positionné sur les marchés américain et indien, de même que Sharp sur le marché japonais ; au cours de la phase de consolidation, les grands fabricants mondiaux ont continué à accroître leurs capacités de production et ont donc renforcé leur suprématie ; en Chine, les acteurs de second rang sont en train de disparaître[e 2].

La Chine à elle seule, a produit dès 2010 près de la moitié des cellules photovoltaïques du monde, et c'est aussi en Chine que la majorité des panneaux sont assemblés.

Parmi les start-ups innovantes, sont à signaler :

- VHF-Technologies SA (Suisse) : l'une des seules entreprises européennes à produire des cellules souples. Une autre entreprise, française (Sunpartner avec sa filiale Wysips) devrait produire à Aix-en-Provence, des films photovoltaïques transparents pour les smartphones (8 millions d’unités par an annoncées à partir de fin 2012[24]).

Consolidation industrielle et accusations de dumping

La baisse des prix de marché des modules a atteint en un an 33 % pour les modules polycristallins, 26 % pour les modules monocristallins, 25,4 % pour les modules au tellurure de cadmium et 48,7 % pour les modules au silicium amorphe. Selon GTM Research, les coûts de production des modules premium des marques chinoises renommées ont diminué de plus de 50 % entre 2009 et 2012, passant de 1 €/W à 0,46 €/W ; cette baisse devrait se ralentir, mais continuer jusqu'à 0,33 €/W en 2015, grâce à de nouvelles innovations techniques[E 2].

Selon les industriels occidentaux, la chute vertigineuse de ces prix n'est pas seulement due aux innovations technologiques, à la baisse du prix du silicium et aux économies d'échelle, mais résulte également d'une stratégie de dumping des fabricants chinois, qui visent avec l'appui de leur gouvernement à contrôler la totalité du marché mondial[E 2] ; on serait dans une situation où tous les industriels perdraient de l'argent. Les États-Unis ont annoncé dès octobre 2012 la mise en place de droits de douanes sur les importations de cellules et modules chinois, et l'Union européenne a annoncé en septembre l'ouverture d'une enquête antidumping, à la suite d'une plainte déposée par EU ProSun, une association de 25 fabricants européens de modules solaires. Mais la Chine importe de grandes quantités de silicium d'Europe et des États-Unis ; la Chine a annoncé en octobre l'ouverture d'une enquête antidumping sur les importations de silicium polycristallin en provenance de l'Union européenne, après avoir fait de même en juillet pour celles des États-Unis ; le gouvernement allemand, dont l'industrie exporte et investit massivement en Chine, presse pour une solution amiable[E 2] ; le 4 juin 2013, Bruxelles avait conclu au dumping de la part de l'industrie chinoise, qui affiche avec l'Europe un excédent commercial de 21 milliards de dollars dans les équipements solaires, et annoncé le relèvement de ses droits de douane de 11,8 % dans un premier temps avant de les augmenter de 47,6 % à partir du 6 août. Un accord a été négocié et conclu en juillet 2013 sur un prix minimum de vente de 0,56 €/W solaire fourni et sur un volume maximum d'exportation vers l'Europe de 7 GW, soit 60 % du marché européen, alors que les Chinois ont pris en 2012 80 % du marché, mettant en faillite une trentaine d'entreprise européennes[2].

Le groupement européen d'entreprises de panneaux solaires EU ProSun a dénoncé le 5 juin 2014 auprès de la Commission européenne quelque 1 500 violations par les entreprises chinoises des règles anti-dumping qu'elles s'étaient engagées à respecter : ces entreprises chinoises proposent des prix inférieurs au prix plancher ayant fait l'objet d'un accord ; selon EU ProSun, « aucun d'entre eux ne semble respecter les prix minimum ; les produits solaires chinois à prix cassés continuent d'inonder le marché et détruisent l'industrie et les emplois européens »[25].

Faillites d'entreprises

L'Allemagne et l'Espagne ont diminué fortement les subventions de ce secteur. La production mondiale est depuis mi 2011 supérieure à la demande, et la chute des prix associée à la forte concurrence des producteurs chinois met bon nombre d'entreprises européennes et américaines en difficulté. On peut citer les entreprises suivantes :

- le fabricant américain Evergreen Solar qui dépose le bilan en août 2011[26] ;

- le fabricant américain Solyndra qui dépose le bilan en octobre 2011[27] ;

- le fabricant français Photowatt qui dépose le bilan en novembre 2011 et dont les activités sont reprises en février 2012 par EDF énergies nouvelles[28] ;

- le fabricant allemand Solon qui dépose le bilan en décembre 2011[29] ;

- le fabricant allemand Solarhybrid qui dépose le bilan en mars 2012[30] ;

- l'installateur français Evasol qui dépose le bilan en mars 2012[31] ;

- le fabricant allemand Q-Cells, un des leaders mondiaux de la fabrication de cellules photovoltaïques, qui dépose le bilan en avril 2012[32] ;

- le fabricant allemand Sovello qui dépose le bilan en mai 2012[33].

- le fabricant chinois Suntech qui dépose le bilan en mars 2013[34].

- le 7 mars 2014, le fabricant de panneaux solaires Chaori Solar Energy Science & Technology Co. a fait défaut sur le paiement des intérêts de sa dette obligataire ; c'est, selon les agences de notation, la première fois que le gouvernement chinois laisse une entreprise chinoise en difficulté aller jusqu'au défaut de paiement sans intervenir en sous-main pour éviter le défaut. Les autorités ont donné un message clair ; le ministre chinois du Commerce a déclaré : « certains acteurs ne doivent pas se développer trop vite et s'étendre à l'aveuglette ; ils ne devraient pas non plus s'appuyer sur les marchés étrangers pour la majorité de leurs ventes de produits ». L'industrie des panneaux solaires est emblématique de ces dérives : le fabricant Suntech Power s'était ainsi particulièrement développé à l'international en pratiquant des prix tellement bas que la plupart des concurrents estimaient qu'ils ne pouvaient être rentables ; cette aventure s'était terminée par la mise en faillite de sa principale entité en Chine, Wuxi Suntech. Incapable de faire face à ses obligations, Chaori en est un nouvel exemple[35].

Prix des équipements

Selon le magazine Photon International, le prix moyen des modules monocristallins est passé de 1,44 €/watt début janvier 2011 à 0,82 €/watt en janvier 2012, soit une baisse de 43,1 %. Le prix moyen des modules polycristallins a quant à lui diminué de 1,47 €/watt début janvier 2011 à 0,81 €/watt en janvier 2012, soit une baisse de 44,9 %. Ces prix sont des prix moyens, ce qui signifie que des modules “sans marque” trouvaient acquéreur à 0,70 € le watt, les prix des modules de marque se négociant autour de 0,90 € le watt[36].

L’indice des prix de l’Association allemande de l’industrie solaire (BSW-Solar), qui prend comme référence le prix des systèmes installés en toiture de moins de 100 kWc (TVA non incluse), s’établit à 2 082 €/kWc au 4e trimestre 2011 comparé à un prix de 2 724 €/kWc au 4e trimestre 2010, soit une baisse de 23,5 %. Pour mémoire, le prix de ces systèmes était de 4 200 €/kWc au 4e trimestre 2008, soit un prix divisé par deux en trois ans. Ces baisses s’expliquent par la guerre des prix à laquelle se livrent actuellement les industriels sous l’impulsion des acteurs asiatiques, et chinois en particulier[36].

L'ADEME donne les prix suivants pour 2012 (coûts d'investissement hors taxes, pose comprise[37]) :

- 2,2 à 3,5 €/W pour des systèmes de puissance nominale inférieure à 3 kW en intégration simplifiée au bâti. Ce coût peut être plus élevé pour des modules intégrés au bâti ;

- 1,5 à 4 €/W pour un système en toiture inclinée ou terrasse de puissance supérieure à 36 kW ;

- 1,8 à 3,2 €/W pour une centrale au sol de puissance supérieure à 1 MW.

Coût du kWh

Le coût du kWh produit par une installation solaire photovoltaïque dépend des coûts fixes liés à l'investissement initial (achat du matériel et travaux), de la quantité de rayonnement solaire reçu par l'installation, du rendement de l'installation et surtout de la durée prise en compte pour l'amortissement de l'investissement. Pour ce dernier paramètre, il est raisonnable de considérer une durée a minima de 20 ans. C'est en effet ce que garantissent les constructeurs de panneaux (puissance garantie supérieure à 90 % de la valeur initiale). Pour un calcul plus précis, il faudrait tenir compte de la durée de vie moyenne de l'onduleur (très probablement comprise entre 10 et 20 ans pour une installation domestique).

Par exemple avec une durée d'amortissement de 20 ans :

- pour une installation domestique de 3 kW produisant 3 000 kWh/an[n 16], et ayant coûté 3 €/W, on calcule[n 17] que le kWh coûtera 20 c€ ; le coût descend à 13 c€ si on obtient 4 500 kWh/an (zone bien ensoleillée, comme en Corse par exemple) et monte à 24 c€ si la production n'est que 2 500 kWh/an (zone moins ensoleillée : nord de la France, Belgique) ;

- pour la centrale photovoltaïque de Toul-Rosières (puissance-crête : 115 MWc), mise en service en novembre 2012 près de Nancy, ayant coûté 430 M€[38] et produisant 139 GWh/an, le coût du kWh peut être estimé à 21 c€ ;

- grâce à la baisse spectaculaire du coût des panneaux photovoltaïques, de plus de 80 % depuis 2008, le prix de l’électricité solaire des grandes centrales photovoltaïques est tombé entre 60 et 90 dollars (de 54 à 80 euros) le mégawattheure lors des appels d'offres internationaux en 2015 ; en France, de nombreux dossiers du dernier appel d'offres solaire proposent un tarif d'achat de l'électricité à moins de 80 euros/MWh, alors que celui de l'éolien terrestre s'élève à 82 euros ; le tarif d'achat obtenu par la centrale de Cestas (300 MW) en cours de construction en Gironde était encore de 105 €/MWh[39].

Le rapport publié par la CRE en avril 2014 sur les coûts et la rentabilité des énergies renouvelables[40] donne les éléments de coûts suivants :

- le coût d'investissement dans les installations photovoltaïques était entre 3,5 et 4 €/Wc de 2010 à 2012, la part des modules tombant de 2 € en 2010 à 1,5 € en 2012 ; les installations en projet annoncent des coûts de 1,7 €/Wc, dont 0,6-0,7 €/Wc pour les modules ; ces coûts baissent avec la puissance de l'installation : de 4,5 €/Wc au-dessous de 100 kWc à 3 €/Wc au-dessus de 12 MWc pour les installations existantes ;

- la répartition de ces investissements est, pour les installations existantes, de 80 % pour la centrale PV, 8 % pour les études, 3 % pour le raccordement, 1 % de coûts financiers et 8 % de coûts divers (assurances, aléas, R&D) ;

- le coût de la centrale se décompose en 45 % pour les modules, 24 % pour l'électricité (onduleurs, câbles, etc), 15 % de génie civil, 6 % pour le système d'intégration, 6 % d'assemblage, 3 % pour le contrôle et la sécurité ;

- les coûts de fonctionnement annuels sont d'environ 2,4 % des coûts d'investissement, dont 43 % pour la maintenance, 19 % de loyer, 9 % d'assurance, 14 % de taxes (9 % IFER[n 18], 4 % autres taxes) ; pour les projets, la maintenance baisse à 33 %, les impôts bondissent à 33 % (17 % IFER + 16 % autres taxes)

- les coûts de production (sur 25 ans avec un taux d'actualisation de 8 %) sont en moyenne de 386 €/MWh pour les installations existantes et de 153 €/MWh pour les projets ; ils sont fortement corrélés avec la puissance de l'installation et avec la disponibilité (h/an en équivalent pleine puissance) ; les centrales en projet les plus puissantes et les plus performantes atteignent 100 €/MWh.

Le 19 juillet 2013, la société française Solairedirect, qui gère une puissance installée de 260 MW, indique que ses prix de vente approchent 100 €/MWh, grâce à un choix sélectif d'emplacements combinant un fort ensoleillement et une bonne connexion au réseau ; les prix de gros en Inde et en Afrique du Sud sont en hausse et dépassent déjà 70 à 80 €/MWh, contrairement à ceux de l'Europe où la surcapacité structurelle maintient les prix à 50 €/MWh ; les subventions publiques nécessaires sont donc bien moindres dans ces pays du Sud ; il estime que la taille optimale des parcs photovoltaïques se situe de 5 à 20 MW : au-dessous, les installations en toitures sont trop petites pour être rentables (Solairedirect en a installé plusieurs milliers) ; au-dessus, les économies d’échelles entre 10 MW et 100 MW sont assez faibles et la taille du parc pose des problèmes de raccordement au réseau et de fiabilité (si le réseau perd brutalement près de 100 MW dès qu'un nuage passe, c'est un problème difficile à gérer, alors que pour 10 MW cela peut être géré aisément)[41].

Éléments de rentabilité d'une installation

Ensemble des éléments techniques, financiers et fiscaux à prendre en compte dans les calculs de rentabilité d'une installation produisant de l'énergie à partir du photovoltaïque :

- flux financiers liés à l'investissement : ce sont le coût du matériel (modules, onduleurs…), le transport et le stockage, l'ingénierie et l'installation et les éventuelles options (télésurveillance) en année 0.

- À partir de la puissance installée, il est possible de calculer l'énergie annuelle qui sera produite, en fonction du taux d'ensoleillement de la région. Cette énergie annuelle est vendue à EDF (Agence d'Obligation d'Achats) au tarif indexé en vigueur pendant 20 ans en France et cela donne le chiffre d'affaires annuel généré par l'installation solaire photovoltaïque.

- flux financiers liés à l'exploitation : ils représentent le chiffre d'affaires dès la première année, lorsque la centrale est raccordée au réseau, duquel il faut déduire les différents flux et charges tels l'exploitation et la maintenance, la location de la toiture si applicable, la prime d'assurance, les frais généraux, la taxe professionnelle, les dotations aux amortissements et aux provisions, la variation du BFR et l'impôt sur les sociétés qui s'applique sur le résultat net, car une société ad hoc est souvent constituée pour chaque projet photovoltaïque.

- Ces flux sont aisés à estimer pendant les 20 ans de l'obligation d'achat, mais des hypothèses de valeur résiduelle de l'équipement après 20 ans sont aussi à prendre en compte.

- flux liés aux financements : ils prennent en compte le montage financier, la dette qui peut représenter 80 % de l'investissement initial, son remboursement et les intérêts.

Le tableau des flux étant complété, il suffit de calculer la valeur actuelle nette (VAN), le taux de rentabilité interne le (Taux de rentabilité interne) et le délai d'amortissement pour cet investissement.

Comparaison des coûts

Calculer le coût d'une énergie donnée nécessite de faire des hypothèses sur les taux d'intérêt, les frais de maintenance futurs (dont ceux de personnel), de combustible[pertinence contestée] (ce qui signifie par exemple qu'on fait une hypothèse sur son prix dans plusieurs années), les durées d'utilisation de l'équipement (amortissement), etc. Chaque étude choisit ses propres hypothèses et donc les résultats peuvent varier.

La comparaison peut en outre tenir compte du fait que la production photovoltaïque peut se faire directement au niveau du consommateur, ce qui permet de s'affranchir des frais et pertes de distribution, commercialisation, etc. Ces frais sont importants, ils expliquent en partie la différence entre le prix du kWh à la production (3 à 4 centimes pour les moins chers : centrale nucléaire, turbine à gaz à cycle combiné, centrale à charbon à lit fluidisé[42]) et les prix de vente au niveau du consommateur (10 à 15 centimes, voire plus, selon les pays).

De toutes les énergies renouvelables, le kWh photovoltaïque était (en 2008) de loin le plus cher (20 à 25 centimes pour une centrale et environ 40 centimes pour une bonne installation individuelle en France, contre 7 à 8 pour l'éolien par exemple)[43]. Selon un rapport de l'Inspection générale des finances (IGF) d'août 2010, « l'écart entre le tarif d'achat (entre 414 et 580 euros par mégawattheure début 2010) et le prix du marché (56 euros par MWh) est financé par les consommateurs d'électricité via la contribution au service public de l'électricité (CSPE) ». Cela donnait début 2010 un tarif d'achat de 7,4 à 10,4 fois supérieur pour le photovoltaïque en comparaison des prix actuels du marché. Les auteurs de ce même rapport ont chiffré les charges supplémentaires pour les ménages occasionnées par l'achat de la production photovoltaïque à la hauteur de 60 euros par an pour un ménage se chauffant à l'électricité[44].

Si on se projette dans l'avenir, on peut anticiper une hausse du prix de l'électricité fossile et nucléaire (hausse du prix du combustible à cause du rapprochement du pic de production, taxe carbone, nouvelles exigences de sûreté et retraitement nucléaire…) et une baisse du prix de l'énergie photovoltaïque (progrès technique, économies d'échelle à la suite de la hausse des volumes).

L'énergie solaire, sous forme de centrales photovoltaïques de grande taille, est devenue compétitive dans certains pays bénéficiant d'un fort ensoleillement : ainsi, la société saoudienne Acwa Power a remporté le 5 décembre 2014 un appel d’offres à Dubaï en proposant pour un parc solaire photovoltaïque un prix de 48 euros le mégawattheure (MWh), voisin des prix de gros en Europe. Dans plusieurs pays comme le Chili, l’Afrique du Sud ou l’Inde, elle devient moins chère que celle produite par les sources traditionnelles : charbon, gaz ou nucléaire. Elle pourra, dans ces pays, atteindre sans subvention 20 % de la production d'électrique ; au-delà se posera la question du stockage pour compenser son intermittence[45] ; le solaire thermique est de ce point de vue plus avantageux.

Les autres énergies renouvelables et notamment le solaire thermodynamique (centrale solaire thermodynamique) étaient moins chères en 2010[46]. Selon un rapport de l'Inspection générale des finances (septembre 2010) le photovoltaïque est « la plus coûteuse des sources d'électricité renouvelables », étant 3,3 fois plus chère que l'hydroélectricité, et 2,85 fois plus chère que l'éolien terrestre[47]. La seule énergie plus chère que celle du photovoltaïque était alors celle des piles électriques, d'autant qu'il est très facile d'implanter un petit capteur photoélectrique sur les petits appareils qui utilisent cette source : c'est la raison pour laquelle les modules sont très répandus dans les calculettes, montres, gadgets, balances, télécommandes, etc.

Le rapport annuel « Solar Outlook 2015 » de la Deutsche Bank prédit la parité réseau dans 80 % des pays d’ici à la fin 2017 pour les systèmes photovoltaïques installés en toiture, à condition que le prix de détail de l’électricité augmente de 3 % par an. Même si ce dernier restait stable, les deux tiers des pays accèderaient à une électricité solaire moins chère que celle du réseau. Le prix de l’électricité produite par des toits solaires est déjà compris, sans subvention, entre 0,13 et 0,23 $/kWh (0,12 à 0,21 €/kWh) à travers le monde. Les analystes de la Deutsche Bank estiment que le coût des modules va encore chuter de 40 % dans les cinq ans à venir. Le coût du financement des systèmes devrait baisser avec le gain en maturité de nouveaux modèles économiques, comme l’autoconsommation avec ou sans stockage. La Deutsche Bank prévoit que le marché du photovoltaïque va exploser dans les deux plus grandes économies mondiales, les États-Unis et la Chine[48].

Coût du stockage

Le stockage, qui permet de résoudre le problème de l’intermittence de l’énergie solaire, devient compétitif dans certaines situations en 2015. Ainsi, les prix proposés dans le cadre de l’appel d’offres solaire en cours en France sur les zones non interconnectées (notamment les DOM TOM), tenus d’intégrer des solutions de stockage seraient, selon les professionnels, tombés à 250 €/MWh, ce qui correspond, dans ces zones isolées, au coût de production de l’électricité par des moyens conventionnels (groupes diesel), notamment parce qu’il faut y acheminer le combustible. Il y a quelques années, les industriels ne parvenaient pas à descendre en dessous de 400 à 450 €/MWh. Les coûts des batteries ont chuté de façon spectaculaire ; les batteries lithium-ion, sont aujourd’hui construites à grande échelle par le Japonais Panasonic, les coréens LG et Samsung, ou par le français Saft. La recherche a permis de réduire leur taille et d’améliorer leurs performances, et l’industrialisation a généré des économies d’échelle. En deux ans, les prix ont été divisés par deux, et la baisse va se poursuivre. Dans bien des zones isolées ou souffrant de réseaux électriques défaillants, c’est de plus en plus souvent la solution qui s’impose : c’est le cas en Afrique, au Moyen-Orient, en Asie du Sud-Est. La PME française Akuo, qui a installé un tel système à La Réunion (Bardzour), décroche désormais des contrats en Indonésie, où le gouvernement cherche à renforcer les capacités de production dans ses nombreuses îles[49].

Incitations étatiques au développement du photovoltaïque

Depuis le début des années 2000, des incitations financières (déductions fiscales, tarifs d'achat bonifiés de l'électricité produite pour le réseau public, certificats verts, etc) encouragent l'installation de panneaux photovoltaïques, dans la plupart des pays, à des conditions particulières à chaque pays. Ses effets sont cependant freinés par ceux de la fiscalité noire, concurrente, qui continue à favoriser les énergies fossiles.

En France, le système de soutien aux énergies renouvelables sous la forme de l'obligation d'achat de ces énergies par les fournisseurs d'électricité à un tarif réglementé a été institué par la loi no 2000-108 du 10 février 2000 ; le surcoût de ce tarif réglementé par rapport au prix de marché est remboursé au fournisseur d'électricité grâce à une taxe dénommée contribution au service public de l'électricité, dont le montant pour 2015 est de 19,5 €/MWh, soit en moyenne 15 % de la facture moyenne des ménages, dont 39,6 % pour la compensation du surcoût du photovoltaïque[50].

En août 2010 une baisse de 12 % des tarifs d'achat de l'électricité photovoltaïque par les fournisseurs d'électricité, ainsi que de futures révisions de ces tarifs ont été annoncées[n 19] pour réorganiser la filière[51]. Quatre mois plus tard, le Premier Ministre annonçait une remise à plat du soutien public à la filière photovoltaïque, annonçant un moratoire sur les nouveaux projets (hors installations « domestiques ») avant publication d'un nouveau cadre en mars 2011. Cette décision a suscité de vives réactions du secteur[52].

Le 3 septembre 2010, l'Inspection générale des finances avance que le photovoltaïque, du fait de la faible production industrielle nationale, contribue pour 2 % au déficit commercial de la France (800 millions d'euros en 2009)[47] étant source d'un « risque financier majeur » pour les consommateurs[53]. En décembre 2010, Nathalie Kosciusko-Morizet s'élevait contre l’importation en grande quantité de panneaux photovoltaïques chinois à bas coût en France[54]. Selon la ministre de l'Écologie, ces panneaux solaires importés de Chine équivaudraient à « une gamme de base dont la réalisation représente 1,8 fois la production de CO2 d'un panneau français »[55].

En 2013, à l'occasion du Débat national sur la transition énergétique, le rapport rendu par les 65 participants du groupe de travail "Quels choix en matière d'énergies renouvelables et quelle stratégie de développement industriel et territorial ?" propose des objectifs plus ambitieux pour le photovoltaïque[56], qu'il juge nécessaire pour répondre à l'obligation d'atteindre l'objectif du « paquet énergie-climat » à l'horizon de 2020. Ce rapport contient environ 60 autres propositions sur les filières renouvelables.

La Cour des Comptes a publié le 25 juillet 2013 un rapport sur la politique de développement des énergies renouvelables dans lequel elle souligne les difficultés rencontrées et le coût très élevé de cette politique : « pour un objectif d'augmentation de production de chaleur et d'électricité de source renouvelable de 17 Mtep entre 2005 et 2020, le résultat en 2011 n'est que de 2,3 Mtep pour un engagement financier de 14,3 Md€. L'objectif 2020 sera donc très coûteux à atteindre. Les difficultés rencontrées dans la mise en œuvre de cette politique conduisent donc à un coût croissant pour la collectivité, avec des contreparties socio-économiques en termes d’emplois et de commerce extérieur qui ne sont pas toujours à la hauteur des attentes. » ; elle préconise que la France définisse les conditions de la soutenabilité de sa politique et donc fasse des choix ; l’État doit devenir plus performant dans la conduite de la politique, ce qui implique une plus grande sélectivité dans l’attribution de ses aides et un effort de recherche suffisant sur les technologies d’avenir ; une valorisation du coût du carbone à un niveau plus élevé qu’aujourd’hui est nécessaire ; un lien plus fort des dispositifs de soutien avec le marché permettrait de mieux responsabiliser les producteurs et d’atténuer le coût pour la collectivité[C 1].

Parmi les huit recommandations de la Cour, on note[C 1] :

- réserver les appels d’offres aux filières les plus en retard dans la réalisation de leurs objectifs de capacité et aux installations qui ne bénéficient pas d’un tarif d’achat fixé par arrêté, afin d’éviter les effets d’aubaine ;

- organiser un dispositif de contrôle efficace des installations bénéficiant d’un soutien public, notamment dans les filières solaires et biomasse ;

- réserver les moyens de soutien aux installations les plus efficientes compte tenu de leur coût, de leur part dans la production énergétique et de leur contenu en emplois ;

- revoir le principe du financement par le seul consommateur d’électricité des charges de soutien aux énergies renouvelables électriques, compensées par la Contribution au service public de l'électricité (recommandation déjà formulée par la Cour en 2011).

Au sujet de la filière photovoltaïque, elle note que la procédure des appels d'offres, destinée en principe au soutien des filières en retard sur leurs objectifs, a été utilisée pour des filières en avance sur leurs objectifs, en particulier le photovoltaïque, pour lequel des appels d'offres ont été lancés en 2011 et 2013 alors que le cumul des capacités déjà installées et de celles en file d'attente de raccordement dépasse déjà les objectifs 2020. Par ailleurs, les objectifs de puissance fixés dans les appels d'offres ne sont pas toujours atteints (cahier des charges insuffisamment respecté par les projets, tarifs proposés trop élevés, nombre insuffisant de projets candidats, etc.) : la 1re tranche de celui de 2011 sur des projets photovoltaïques de 100 à 250 kW n'a permis de retenir que 37,5 % de la puissance attendue. Enfin, de nombreux appels d’offres n’ont pas permis de limiter les prix proposés par les porteurs de projet, soit par manque de concurrence, soit par mauvaise articulation avec les tarifs d’achat ; c'est le cas en particulier dans le photovoltaïque, où les appels d'offres sont en principe réservés aux installations de puissance supérieures à 100 kWc, et les tarifs d'achat aux puissances inférieures ; or le tarif d'achat T5 peut aussi bénéficier aux installations de plus de 100 kWc ; il a été diminué de 20 % au 1er octobre 2012, mais cette baisse, réduisant certes la rentabilité des projets, ne met pas fin au chevauchement des procédures : avec la baisse des coûts d'investissement des grosses installations, ce tarif est devenu rentable et les demandes de raccordement à ce tarif ont fortement progressé (+434 MW au 3e trimestre 2012), dont 98 % pour des installations de plus de 250 kW ; la CRE constate que les porteurs de projets profitent de cette anomalie pour proposer lors des appels d'offres des prix très supérieurs au tarif T5, qui devient dès lors un prix plancher et un recours en cas d'éviction de l'appel d'offres ; la CRE recommande donc de réserver le dispositif de l'obligation d'achat aux installations de moins de 100 kWc[C 2].

La Cour dénonce un manque de contrôle qui entraine des dérives dans le photovoltaïque : le système de l’obligation d’achat relève d’une logique de « guichet ouvert » dans lequel toute personne remplissant les conditions (sur une base déclarative) peut signer un contrat d’achat avec un fournisseur d'électricité ; on constate de fausses déclarations pour bénéficier abusivement de la prime à l'intégré au bâti, des découpages en tranches d'une installation pour bénéficier d'un tarif plus élevé et un gonflement de la production annuelle déclarée ; or le dispositif réglementaire ne prévoit aucun dispositif de contrôle des installations a priori, mais seulement une possibilité de contrôle qui est donnée à l’acheteur si la production annuelle déclarée par le producteur dépasse 90 % d’un plafond théorique ; cette possibilité n’est quasiment pas utilisée, l’acheteur n'y ayant pas vocation et les contrôles devant être faits sur des propriétés privées ; les services déconcentrés de l’État n’ont pas non plus les moyens de réaliser des vérifications, qui nécessitent des compétences techniques ; seule la CRE effectue quelques contrôles, très sommairement, compte tenu de ses moyens et de ses missions principales[C 3].

Début 2014, le SER-Soler (branche photovoltaïque du syndicat des énergies renouvelables) a publié ses propositions pour un « plan de relance pour le photovoltaïque » [57] visant à relancer la filière industrielle française du photovoltaïque ; Il recommande une programmation pluriannuelle d’appels d'offres pour les installations d’une puissance supérieure à 250 kW (500 MW tous les six mois pendant trois ans au moins), la désignation d'un interlocuteur compétent unique dans chaque Dreal, une dématérialisation des procédures, des données plus transparentes concernant à l’accès au réseau, un accompagnement fort de la Banque publique d'investissement pour financer chaque année à l’international 300 MW de projets à l’export (via des prêts à taux faibles), la création d’une garantie bancaire contre certains risques, une révision des règles de contribution au renforcement des réseaux électrique, ainsi qu’un cadre concerté pour l’autoconsommation[57].

Tarifs d'achat de l'électricité photovoltaïque

Tarifs d'achat dans le monde

Selon l'Agence internationale de l'énergie (AIE), les coûts des centrales photovoltaïques de grande taille ont baissé des deux-tiers entre 2010 et 2015 (contre 30 % seulement pour l'éolien terrestre) ; sur 2015-2020, l'AIE prévoit une baisse supplémentaire d'un quart ; les prix contractuels d'achat à long terme des grandes centrales en construction en 2015 (à mettre en service de 2015 à 2019) sont de[58] :

- 58 $/MWh aux Émirats arabes unis ;

- 65 $/MWh en Afrique du Sud ;

- 65 à 70 $/MWh aux États-Unis ;

- 61 à 77 $/MWh en Jordanie ;

- 81 $/MWh au Brésil ;

- 85 à 89 $/MWh au Chili ;

- 90 $/MWh en Uruguay ;

- 88 à 116 $/MWh en Inde ;

- 95 $/MWh en Allemagne.

Tarifs d'achat en France

Au début de 2010, à la suite de la flambée des demandes de raccordement au réseaux de distribution reçues par ERDF en novembre-décembre 2009, le gouvernement a adopté des mesures d'urgence : mesures transitoires pour traiter l’afflux des demandes, ajustement des tarifs d'achat ; il a confié à l'Inspection Générale des Finances (IGF) une "Mission relative à la régulation et au développement de la filière photovoltaïque en France", qui a rendu son rapport en juin 2010[59].

Ce rapport met en évidence l'incohérence des réglementations mises en place dans le cadre du Grenelle de l'Environnement et des objectifs européens 2020 pour favoriser le financement du développement de la filière photovoltaïque :

- tarifs d'achat trop attractifs (nettement supérieurs à ceux de la plupart des autres pays, et au coût effectif de production en forte baisse) ;

- cumul des avantages fiscaux (déductions d'impôt sur le revenu, déductions ISF-PME, aides des collectivités locales) avec les tarifs d'achat, le tout débouchant sur une rentabilité excessive des projets (TRI souvent supérieur à 20 %) ;

- fort déficit de la balance commerciale dans ce domaine, qui a atteint 800 M€ en 2009 (soit 2 % du déficit commercial français) ;

- faible efficacité de ces aides, aussi bien en termes de réduction d'émissions de CO2 (les tarifs d'achat photovoltaïque accaparent une part prépondérante de la CSPE pour une production d'électricité beaucoup plus faible que l'éolien, la biomasse, etc) que de création d'emplois.

Ce rapport alertait les pouvoirs publics sur le risque d'explosion de la CSPE, et proposait une série de mesures pour atténuer l'impact du photovoltaïque : baisse immédiate des tarifs d'achat, mise en place d'appels d'offres pour les gros projets et d'un mécanisme de baisses automatiques trimestrielles des tarifs d'achat pour les petits…

Ces mesures ont été effectivement mises en place fin 2010, en particulier un moratoire de trois mois sur les raccordements des installations photovoltaïques[60] ; elles ont globalement réussi à assainir la filière, mais la file d'attente des projets de 2009 n'était pas encore totalement résorbée à la fin de 2012.

source données : Commission de régulation de l'énergie

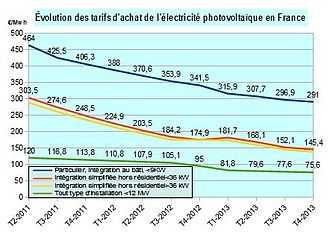

Le tarif d'achat de l'électricité photovoltaïque, qui était en France en 2010 de 60 centimes le kWh pour les particuliers, est depuis début 2011 fixé par la Commission de Régulation de l’Énergie (CRE) et révisé trimestriellement en fonction de la progression du parc installé au trimestre précédent. Il est, au 4e trimestre 2013, de 29,1 centimes par kWh pour une installation intégrée au bâti[61],[62].

Le graphique ci-joint présente l'évolution de ces tarifs depuis le 2e trimestre 2011 : en 2 ans et demi, le tarif particuliers (<9 kWh, intégration au bâti) a baissé de 37,3 % et celui qui s'applique aux installations à intégration simplifiée au bâti, hors résidentiel (<36 kW) de 52,1 %.

Les tarifs d'achat en vigueur en 2013 sont les suivants :

| type d'installation | puissance | 1er trim.2013 | 2e trim. | 3e trim. | 4e trim. | 1er trim.2014[63] |

| Install. intégrée au bâti | 0-9 kW | 31,59 | 30,77 | 29,69 | 29,10 | 28,51 |

| Install. intégrée simplifiée au bâti | 0-36 kW | 18,17 | 16,81 | 15,21 | 14,54 | 14,54 |

| Install. intégrée simplifiée au bâti | 36-100 kW | 17,27 | 15,97 | 14,45 | 13,81 | 13,81 |

| Tout type d'installation | 0-12 MW | 8,18 | 7,96 | 7,76 | 7,55 | 7,36 |

Parité réseau et compétitivité

On nomme parité réseau la situation où le coût d'une énergie renouvelable s'abaisse au-dessous du prix du marché de détail de l'électricité ; le propriétaire d'une installation photovoltaïque a dès lors intérêt à consommer sur place une partie de sa production, correspondant à ses besoins d'électricité, et continuer à vendre l'excédent à son fournisseur d'électricité, au tarif d'achat réglementé. Cela permet de réduire le volume de la production photovoltaïque subventionnée.

La compétitivité proprement dite ne sera atteinte que lorsque le coût de production de l'électricité photovoltaïque deviendra égal au prix du marché de gros, qui correspond au coût de production des principales énergies utilisées pour la production électrique : nucléaire, charbon, gaz naturel.

La parité réseau a été atteinte dès 2012 dans quelques pays où les prix de l'électricité sont très élevés, tels que l'Allemagne, et en 2013 dans les régions les plus ensoleillées telles que le sud de l'Espagne et de l'Italie. Pour la France, elle serait atteinte prochainement dans le sud et progressivement d'ici 2020 dans les autres régions.

Statistiques

Puissances installées

Monde

À la fin de 2014, la puissance installée mondiale en photovoltaïque atteignait 177 GW[p 1]. La puissance installée dans l'année est estimée à 38,7 GW[p 2]. Le marché du solaire a progressé de 8 % ; il est resté dominé par la Chine, le Japon et les États-Unis, tandis que l'Europe déclinait de 36 % à 7 GW, soit 18 % du marché, contre 11 GW en 2013[64].

| Pays | 2014 | % 2014 |

| | 10,6 | 27 % |

| | 9,7 | 25 % |

| | 6,2 | 16 % |

| | 2,3 | 6 % |

| | 1,9 | 5 % |

| | 0,9 | 2,3 % |

| | 0,9 | 2,3 % |

| | 0,9 | 2,3 % |

| | 0,8 | 2,1 % |

| | 0,6 | 1,6 % |

| Reste du monde | 3,9 | 10 % |

| Monde | 38,7 | 100 % |

Les trois premiers pays totalisent plus des deux tiers des installations de 2014.

En 2013, la puissance des nouvelles installations solaires photovoltaïques a dépassé 38,4 GW, contre 30 GW en 2012 (+28 %) ; la Chine a été le principal marché avec 11,8 GW (31 % du marché mondial), suivie par le Japon (6,9 GW) et les États-Unis (4,8 GW) ; en Europe, 11 GW ont été raccordés au réseau électrique (29 % du marché mondial) contre 17,7 GW en 2012 (55 %) et plus de 22,4 GW en 2011 (74 %) ; l'Allemagne est restée en tête des marchés européens avec 3,3 GW, suivie par le Royaume-Uni (1,5 GW), l'Italie (1,4 GW), la Roumanie (1,1 GW) et la Grèce (1,04 GW)[m 1]. En 2012, la progression du marché mondial avait été de 2,3 % seulement après +78 % en 2011 en +131 % en 2012[65].

La puissance installée cumulée atteignait 138,9 GW à la fin 2013, capable de produire environ 160 TWh d'électricité par an, équivalant à la production de 32 grandes centrales au charbon ; l'Europe totalise 81,5 GW, soit 59 % du total mondial, contre 70 % en 2012[m 2]. La puissance mondiale était de 102 GW fin 2012, soit +335 % en 3 ans[65]. Les installations connectées aux réseaux (sans stockage de l'électricité) représentent la très grande majorité des nouvelles installations.

Le tableau ci-dessous retrace l'évolution des puissances installées en photovoltaïque (PV) (y compris les installations non connectées au réseau) dans le monde entre 2009 et 2012, en particulier pour les 13 premiers pays en termes de puissance installée cumulée :

| Pays | 2009[66] | 2010[66] | 2011[65] | 2012[65] | 2013[m 7],[67] | part 2013[m 8] |

2014[p 4] |

|---|---|---|---|---|---|---|---|

| | 9 959 | 17 370 | 24 807 | 32 411 | 35 715 | 26 % | 38 200 |

| | 300 | 800 | 3 300 | 8 300 | 18 300 | 13 % | 28 199 |

| | 2 627 | 3 618 | 4 914 | 6 914 | 13 600 | 10 % | 23 300 |

| | 1 181 | 3 502 | 12 923 | 16 361 | 17 928 | 13 % | 18 460 |

| | 1 616 | 2 534 | 4 431 | 7 777 | 12 000 | 9 % | 18 280 |

| | 335 | 1 054 | 2 924 | 4 003 | 4 673 | 3 % | 5 660 |

| | 3 523 | 3 915 | 4 889 | 5 166 | 5 340 | 4 % | 5 358 |

| | 46 | 91 | 904 | 1 829 | 3 375 | 2 % | 5 104 |

| | 188 | 571 | 1 412 | 2 412 | 3 300 | 2 % | 4 136 |

| | 386[68] | 1 055 | 2 051 | 2 650 | 2 983 | 2 % | 3 074 |

| | nd | nd | nd | nd | 2 208 | 2 % | 2 936 |

| | nd | 198 | 624 | 1 536 | 2 579 | 2 % | 2 595 |

| | nd | nd | nd | nd | 1 475 | 1 % | 2 384 |

| | 466[69] | 1 946 | 1 959 | 2 072 | 2 175 | 2 % | 2 134 |

| Total mondial | 23 605 | 40 670 | 71 061 | 102 156 | 138 856 | 100 % | 177 000[p 1] |

| dont total Europe | 16 850 | 30 472 | 52 884 | 70 043 | 79 964 | 57,6 % | 86 674 |

| % Europe | 71,4 % | 74,9 % | 74,4 % | 68,6 % | 57,6 % | 49,0 % |

Le parc mondial installé s'est accru de 72 % en 2010, 75 % en 2011, 44 % en 2012 et 36 % en 2013.

Amérique

Canada : 500 MWc installés en 2014, portant la puissance cumulée à 1 710 MWc[p 4].

Chili : le photovoltaïque a effectué son décollage au Chili en 2014 avec 365 MWc installés dans l'année ; la puissance cumulée de 368 MWc fin 2014 classe le pays au 1er rang en Amérique latine ; plusieurs GW de projets de centrales ont été validés[p 4]. EDF EN a lancé un projet de construction d'une centrale de 146 mégawatts de puissance installée, en partenariat à parité avec le japonais Marubeni. Baptisée Laberinto et située dans le désert d'Atacama, cette centrale vendra sa production électrique sur le marché spot. Plusieurs autres parcs ont été annoncés dans la région sur ce modèle « merchant », mais celle d'EDF EN sera la plus puissante[70].

Mexique : 64 MWc installés en 2014, portant la puissance cumulée à 176 MWc[p 4].

Asie

Corée du Sud : 909 MWc installés en 2014 (8e rang mondial), portant la puissance cumulée à 2 384 MWc[p 4].

Thaïlande : 475 MWc installés en 2014, portant la puissance cumulée à 1 299 MWc[p 4].

Taïwan : 400 MWc installés en 2014, portant la puissance cumulée à 776 MWc[p 4].

Moyen-Orient

Israël : 250 MWc installés en 2014, portant la puissance cumulée à 731 MWc[p 4].

Turquie : 40 MWc installés en 2014, portant la puissance cumulée à 58 MWc[p 4].

Dubai : un appel d'offres a été lancé[p 5].

Océanie

Europe

Production d'électricité

La production d'électricité est un indicateur beaucoup plus pertinent que la puissance installée, du fait du faible facteur de charge du photovoltaïque : 13,3 % en moyenne en 2012 en France[9].

Monde

En 2012, la production mondiale d'électricité solaire atteignait 104,5 TWh, dont 100,4 TWh de photovoltaïque et 4,1 TWh de solaire thermodynamique. Sa contribution à la production d'électricité mondiale était de 0,5 % et sa part dans la production électricité renouvelable de 2,2 %. L'essentiel de la production provient de l'Europe de l'Ouest : 65,3 % ; les deux autres grandes régions de production sont l'Amérique du Nord (14,6 %) et l'Asie de l'Est et du Sud-Est (13,4 %) ; l'Europe Centrale commence à percer (3,3 %). La croissance de la filière solaire a été de 70 % en 2012 (84 % en 2011), et de 50,6 % par an en moyenne depuis 2002. Les cinq premiers pays producteurs totalisent 77,4 % de la production ; avec les cinq suivants, ce taux atteint 91,4 %. Dans les régions développées, ce développement se fait par connexion des centrales au réseau électrique ; dans les régions en développement elle répond davantage à des besoins décentralisés : électrification rurale, télécommunications, pompes d'irrigation, etc ; mais l'Afrique du Nord et le Moyen-Orient ont annoncé des projets de grande ampleur : 25 GW en Arabie saoudite, 7 GW en Algérie ; le Maroc et l'Iran ont également annoncé des projets importants dans le solaire thermodynamique[71].

| Pays | 2011 | 2012 | % 2012 |

| | 19,3 | 28,0 | 26,8 |

| | 10,8 | 18,9 | 18,0 |

| | 5,8 | 15,0 | 14,3 |

| | 9,2 | 11,9 | 11,4 |

| | 3,8 | 7,2 | 6,9 |

| | 1,9 | 5,2 | 5,0 |

| | 2,0 | 4,1 | 3,9 |

| | 2,1 | 2,2 | 2,1 |

| | 1,5 | 1,7 | 1,6 |

| | 0,8 | 1,5 | 1,4 |

| Reste du monde | 4,3 | 9,0 | 8,6 |

| Monde | 61,6 | 104,5 | 100,0 |

- Ces données incluent les productions de la filière héliothermodynamique aux États-Unis (2,2 TWh), en Espagne (1,8 TWh) et en Australie.

Europe

Prévisions

L'Agence internationale de l'énergie prévoit, dans un rapport publié fin septembre 2014, que la part du solaire photovoltaïque dans la production mondiale d'électricité pourrait atteindre 16 % en 2050 (et celle du solaire thermique 11 %), alors que dans la précédente édition de ce rapport en 2010 cette part n'était prévue qu'à 11 % ; la forte baisse des coûts et la progression rapide du déploiement des centrales solaires a conduit à cette révision en hausse ; le coût moyen de production continuerait à baisser : de 177 $/MWh en 2013 à 56 $/MWh en 2050 pour les centrales de grande taille et de 201 à 78 $/MWh pour les petites installations en toiture. La Chine resterait leader avec une part de 37 %, suivie par les États-Unis (13 %) et l'Inde (12 %), la part de l'Europe tombant à 4 %[72].

En Europe, selon EurObserv'ER : « Avec la crise économique qui perdure et le poids de la facture énergétique qui commence à peser, les opinions publiques et les gouvernements ne sont plus prêts à assumer une croissance effrénée et incontrôlée de leur filière photovoltaïque, et ce malgré la baisse des coûts. C'est d'autant plus vrai que l'industrie européenne est au plus mal, et est aujourd'hui davantage synonyme de fermetures d'usines et de suppression d'emplois que de conquête de parts de marché. Cette situation ne contribue plus à favoriser un soutien politique fort à la filière, faute de retour économique sur le plan de la croissance et de l'emploi. Sur le court terme, cela va se traduire nécessairement par une diminution du rythme des installations »[E 3]. Pour les centrales de grande puissance, les tarifs d'achat vont se rapprocher des prix du marché, et on commence à voire apparaître en Espagne les premiers projets de construction de centrales sans tarifs d'achat subventionnés. Pour les installations en toiture, la facturation nette (net metering) va devenir la norme, car il n'y a plus de logique à subventionner la production quand la parité réseau devient effective. À moyen et long terme, le seul frein au développement du solaire et des autres énergies renouvelables reste les infrastructures réseaux : le système électrique européen doit devenir plus interconnecté, plus flexible et plus décentralisé[E 4].

L'EPIA (European Photovoltaic Industry Association) a publié en septembre 2012 une étude sur le devenir de la filière photovoltaïque en Europe[73] ; ses trois scénarios prévoient une contribution de cette filière à la demande d'électricité pour 2020 de 4 %, 8 % ou 12 % (alors que les Plans d'action nationaux EnR prévoyaient 2,4 % en 2020) et pour 2030 : 10 %, 15 % ou 25 %[E 4].

Un rapport consacré aux perspectives 2014-2015 du marché solaire, publié le 6 janvier 2014 par le département de recherche sur les marchés de la Deutsche Bank [74], annonce une "deuxième ruée vers l'or", relevant ses prévisions de demande 2014 à 46 GW et 2015 à 56 GW ; des demandes supérieures aux attentes antérieures sont annoncées aux États-Unis, en Chine et au Japon ; de nouveaux marchés vont commencer à contribuer substantiellement à la croissance : Inde, Afrique du Sud, Mexique, Australie, Moyen-Orient, Amérique du Sud et Asie du Sud-Est ; certaines contraintes de réseau ou de financement qui avaient freiné le développement vont s'atténuer, et l'atteinte de la parité réseau, déjà réalisée sur 19 marchés[n 20], va s'étendre à de nouveaux pays et faciliter le développement d'une demande en partie affranchie des subventions ; les business models de production répartie (avec comptage séparé de la production autoconsommée et de sa part injectée sur le réseau : net metering) venus des États-Unis vont s'étendre et catalyser un redémarrage dans les marchés européens dont les systèmes de tarifs d'obligation d'achat (feed-in tariffs) ont connu des réductions de subventions substantielles ; aux États-Unis, après la "ruée sur l'or" de 2005-2007 dans l'industrie de fabrication de panneaux, une deuxième "ruée sur l'or" devrait se produire à l'aval, chez les installateurs, sur les 2-3 années qui nous séparent de l'extinction du crédit d'impôt pour investissement (ITC - investment tax credit).

Ce rapport prévoit les demandes suivantes pour 2014 :

- Japon : 8 GW contre 7 GW en 2013 ;

- États-Unis : 8 GW contre 6 ;

- Chine : 12 GW contre 8 ;

- Europe : 7 à 8 GW ;

- autres : 12 à 17 GW.

Il prévoit un maintien des prix des modules photovoltaïques à un niveau exceptionnellement bas sur 18 mois, puis une remontée des prix ; les prix des autres composantes des systèmes PV devraient baisser pendant 18 mois, puis pourraient connaître des pressions salariales à la hausse ; les coûts de financement devraient également baisser avec l'atténuation des risques et des montages innovants, mais la tendance générale à la hausse des taux pourrait compenser ces facteurs sectoriels.

Recherche et développement

La recherche est très active dans le domaine du solaire photovoltaïque. Les prix diminuent constamment et les rendements progressent. L'essentiel des progrès se fait au niveau des cellules. Il existe aussi des innovations au niveau d'autres éléments qui peuvent réduire le coût global ou améliorer les fonctionnalités : amélioration des onduleurs, des héliostats, intégration dans des éléments standards de toitures (sous forme de tuiles par exemple), de vitrage ou de façade, mécanismes anti-poussières automatiques, vitres des panneaux solaires laissant mieux passer l'énergie solaire, PV à concentration, trackers innovants, moules en carbone… Fin 2011, on comptait au moins 70 solutions différentes d'intégration dans le bâti[75].

Le système peut synergiquement être associé à une pompe à chaleur, avec amélioration des rendements respectifs. C'est ce qu'a montré une expérimentation récente (ex. : + 20 % de rendement dans les conditions climatiques de Chambéry en Savoie). C'est un des moyens (breveté en France sous le nom « Aedomia ») d'atteindre la "basse consommation", voire le bâtiment à énergie positive ; la chaleur accumulée par les panneaux photovoltaïques peut être récupérée pour améliorer le rendement d'une pompe à chaleur, elle-même alimentée par l'électricité produite. De plus le module photovoltaïque produit plus d'électricité quand il est ainsi refroidi. Un stockage intermédiaire de calories (ballon d'eau chaude) est nécessaire, car les pompes à chaleur classiques s'arrêtent (sécurité) au-dessus de 40 °C alors que l'air chauffé par le soleil peut atteindre 50 °C[76].

Parmi les projets émergents figure un ballon/cerf-volant photovoltaïque autonome dénommé "Zéphyr" revêtu de capteurs solaires à couche mince CIGS (cuivre-iridium-gallium-silicium) (prix Artscience en 2014 - thématique était les énergies du futur) facile à déployer dans des lieux isolés pour réponde à des besoins humanitaires, provisoire ou de crise via un câble d'accrochage au sol, permettant aussi de transporter le courant vers des batteries[77]. Il est gonflé par de l'Hydrogène produit sur place par électrolyse d'eau, au moyen des panneaux. Le prototype de 3,80 mètres de diamètre devrait produire 3 kW, assez pour remplacer un groupe électrogène classique[77].

Risques environnementaux

L'électricité est produite par le module photovoltaïque sans pollution mais la fabrication, l'installation et l'élimination des panneaux ont un certain impact sur l'environnement[78] qui justifie la mise en place progressive d'obligations d'intégrer le démantèlement et le recyclage des installations en fin de vie. Ainsi en France, dès janvier 2012, une analyse de cycle de vie des installations sera exigée[79].

Sécurité incendie

S'il existe des normes sur les circuits électriques et onduleurs, depuis leur apparition, les prescriptions techniques d'installation et d'utilisation des panneaux solaires sont fournies par les industriels. Il n'existe pas de normes européennes ou nationales spécifiques au photovoltaïque. Le ministère chargé de l’Écologie a commandé une étude à l'INERIS et au CSTB pour évaluer les risques d'incendies et le comportement au feu des panneaux photovoltaïques. Cette étude a été suivie d'un groupe de travail associant notamment la direction de la Sécurité civile[80]

En laboratoire, des essais et tests d'inflammabilité et de dégagement éventuel de gaz ou fumées toxiques ont été réalisés sur des échantillons de panneaux à cellules amorphes (panneau collé sur une membrane d'étanchéité) et sur des panneaux à base de cellules en tellurure de cadmium insérées entre deux couches de verre. Les analyses ont montré que les impacts toxiques des émissions de fumées ou de vapeur de cadmium sont négligeables[80].

En conditions réelles de bâtiments industriels, des tests ont étudié la propagation des flammes sur une toiture certifiée BROOF (t3), avec panneau seul et panneau sur étanchéité en bitume, avec pente de toiture faible, et présence d'un isolant en dessous du panneau. Les panneaux se sont montrés « très résistants, même en présence d'une étanchéité combustible ». Le panneau seul n'a pas ou peu contribué à propager le feu (seul le support brûlait), sur une toiture d'entrepôt, l'étanchéité (bitume) a peu contribué à propager le feu. Dans les deux cas, le courant a continué à circuler, malgré la destruction des éléments. En conditions de toiture type entrepôt, la puissance électrique délivrée reste à un niveau relativement important, mais des variations de puissance sont induites par la destruction d'une partie des panneaux et la présence de fumées. En conditions réelles de maison d'habitation (maquettes de maison avec ou sans panneaux photovoltaïques sur combles), le panneau semble jouer un rôle isolant qui se traduit par une augmentation plus rapide des températures observées sous la toiture dans les combles durant le feu ; les températures critiques sont atteintes environ 5 minutes plus tôt que sans panneaux (« températures atteintes au bout de 11 minutes contre 6 pour un incendie avec panneau » lors de cet essai où les matériaux d'étanchéité utilisés étaient combustibles. L'Ineris recommande que les recommandations sur la sécurité incendie ne concernent pas seulement le panneau photovoltaïque lui-même mais tout le dispositif d'accueil du panneau en toiture[80] ;

Le CSTB et l'INERIS ont conclu que les systèmes photovoltaïques composés de modules standards sur cadres métalliques ou matériaux peu inflammables (classé au plus B-s3, d0 ou M1) et non déformables, ne contribuent que faiblement au développement du feu, et répondent aux exigences réglementaires du bâtiment. Quand les panneaux sont directement intégrés dans le bâti, le CSTB recommande, pour limiter le risque de court-circuit électrique et d'incendie induit, d'éviter tout contact direct des panneaux avec une structure ou un écran facilement inflammable.

Les installations sur façade accrochées sur un mur de béton ou sur un bardage métallique en acier ne présentent pas de danger en situation d'incendie, à condition d'éviter un effet cheminée au dos des systèmes (comme pour n'importe quel bardage). Diverses recommandations ont été publiées, dont pour les « interventions pompier »[81].

Afin d'améliorer la sécurité électrique des installations (37 % des installations étant non conformes en 2009, 72 % pour risque d’électrocution et 28 % pour risque d'incendie), le Ministère de l'Écologie, du Développement durable, des Transports et du Logement a modifié le décret du 14 décembre 1972 afin d'étendre l'attestation de conformité aux centrales photovoltaïques.

Parcs au sol et concurrence d'usage

L'installation de parcs photovoltaïques au sol entraîne une concurrence d'usage de la terre entre la production d'énergie et la production agricole par exemple. Néanmoins leur installation peut avoir des avantages comme la valorisation des sols artificialisés ou pollués et entraîner des économies d'échelle en comparaison des panneaux solaires posés sur les toits.

Plusieurs associations et organisations intervenant dans les domaines de l'énergie et de la protection de l'environnement proposent 5 recommandations à considérer pour tout projet de création de parc photovoltaïque au sol[82] :

- Le parc photovoltaïque doit s'inscrire dans une politique de territoire

- Tout projet de parc photovoltaïque doit avoir fait l'objet d'études sur l'usage des sols et leur artificialisation

- La préservation de la biodiversité doit faire l'objet d'une considération particulière

- La multifonctionnalité doit être favorisée

- La réversibilité doit être recherchée

Parcs photovoltaïques flottants

Une des solutions est l'installation de parcs photovoltaïques flottants : le premier système flottant de 14 kWc a été installé en février 2011 sur un lac de carrière à Piolenc, dans le Vaucluse ; une centrale de 1 MWc a été mise en service en juillet 2013 à Okegawa, au Japon, une autre de 200 kWc fin septembre 2014 sur un réservoir d'irrigation de l'exploitation agricole de Sheeplands Farm, dans le comté de Berkshire situé à l'ouest de Londres ; des projets de centrales sont en développement en Corée du Sud et en Thaïlande. Ces centrales flottantes peuvent être installées sur d'anciens lacs de carrière, des bassins d'irrigation ou de régulation des crues, des réservoirs d'eau potable, des bassins industriels pollués, voire des terrains inondables[83].

Route photovoltaïque