Syst??me f??d??ral de r??serve

Renseignements g??n??raux

SOS Enfants produite ce site pour les ??coles ainsi que ce site de vid??o sur l'Afrique . Un lien rapide pour le parrainage d'enfants est http://www.sponsor-a-child.org.uk/

| Syst??me f??d??ral de r??serve | |||||

| |||||

| Si??ge social | Washington DC | ||||

|---|---|---|---|---|---|

| ??tabli | 23 d??cembre 1913 | ||||

| Pr??sident | Ben Bernanke | ||||

| La banque centrale de | ??tats Unis | ||||

| Monnaie | ??tats-Unis dollar | ||||

| Code ISO 4217 | USD | ||||

| Base de taux d'emprunt | 0% -0,25% | ||||

| Site Web | federalreserve.gov | ||||

{kind=link}

| Bancaire les ??tats Unis |

|---|

| Politique mon??taire |

| Syst??me f??d??ral de r??serve |

| R??glementation |

| Pr??t |

|

| Les comptes de d??p??t |

|

| l'assurance du compte de d??p??t |

|

| Transfert ??lectronique de fonds (TEF) |

|

| V??rifier syst??me de compensation |

|

| Types de banque charte |

|

Le Syst??me f??d??ral de r??serve (aussi connu comme la R??serve f??d??rale, et officieusement que la Fed) est la banque centrale du syst??me des ??tats-Unis. Il a ??t?? cr???? le 23 D??cembre 1913, avec la promulgation de la Federal Reserve Act, en grande partie en r??ponse ?? une s??rie de paniques financi??res, en particulier un grave la panique en 1907. Au fil du temps, les r??les et les responsabilit??s de la R??serve f??d??rale ont ??largi et sa structure a ??volu??. Des ??v??nements tels que la Grande D??pression ??taient les principaux facteurs entra??nant des changements dans le syst??me.

Le Congr??s am??ricain a ??tabli trois principaux objectifs de la politique mon??taire dans le Federal Reserve Act: l'emploi maximum, des prix stables et des taux d'int??r??t ?? long terme mod??r??s. Les deux premiers objectifs sont parfois appel??s double mandat de la R??serve f??d??rale. Ses fonctions ont ??largi au fil des ann??es, et aujourd'hui, selon la documentation officielle de la R??serve f??d??rale, comprennent la conduite de la nation la politique mon??taire, la supervision et la r??glementation des institutions bancaires, le maintien de la stabilit?? du syst??me financier et en fournissant des services financiers aux institutions de d??p??t, le gouvernement am??ricain et les institutions officielles ??trang??res. La Fed m??ne ??galement des recherches dans l'??conomie et lib??re de nombreuses publications, comme le Livre Beige.

La structure du Syst??me f??d??ral de r??serve est compos??e de la en tant que pr??sident d??sign?? Conseil des gouverneurs (ou Federal Reserve Board), le Federal Open Market Committee (FOMC de), douze r??gionale R??serve f??d??rale des banques situ??es dans les grandes villes ?? travers le pays, de nombreuses banques am??ricaines membres priv??es et divers conseils consultatifs. Le FOMC est le comit?? charg?? d'??tablir la politique mon??taire et se compose de tous les sept membres du Conseil des gouverneurs et les douze pr??sidents des banques r??gionales, si seulement cinq pr??sidents de banque votent ?? un moment donn?? (le pr??sident de la Fed de New York et quatre autres qui tourner de mandat d'un an).

Le Syst??me f??d??ral de r??serve a des composantes ?? la fois priv??s et publics, et a ??t?? con??u pour servir les int??r??ts du public en g??n??ral et les banquiers priv??s. Le r??sultat est une structure qui est consid??r?? comme unique parmi les banques centrales. Il est ??galement inhabituel en ce qu'une entit?? ext??rieure de la banque centrale, ?? savoir la D??partement du Tr??sor des ??tats-Unis, cr??e la monnaie utilis??e. Selon le Conseil des gouverneurs, le Syst??me f??d??ral de r??serve "est consid??r?? comme une banque centrale ind??pendante parce que ses d??cisions de politique mon??taire ne ont pas ?? ??tre approuv?? par le pr??sident ou quelqu'un d'autre dans le pouvoir ex??cutif ou l??gislatif du gouvernement, il ne re??oit pas de financement appropri?? par le Congr??s, et les mandats des membres du Conseil des gouverneurs se ??tendre sur plusieurs mandats pr??sidentiels et parlementaires. "

L'autorit?? de la Federal Reserve System est d??riv??e de lois adopt??es par le Congr??s am??ricain et le syst??me est soumis ?? la surveillance du Congr??s. Les membres du Conseil des gouverneurs, y compris son pr??sident et son vice-pr??sident, sont choisis par le pr??sident et confirm??s par le S??nat. Le gouvernement exerce aussi un certain contr??le sur la R??serve f??d??rale en nommant et en fixant les salaires des employ??s de plus haut niveau du syst??me. ?? l'??chelle nationale banques commerciales agr????s sont tenus de d??tenir des actions dans le Banque f??d??rale de r??serve de leur r??gion; ce qui leur donne le droit d'??lire une partie des membres du conseil de la Banque r??gionale de la R??serve f??d??rale. Ainsi, le syst??me de la R??serve f??d??rale a deux aspects publics et priv??s. Le gouvernement am??ricain re??oit tous les b??n??fices annuels du syst??me, apr??s une loi dividende de 6% de l'investissement en capital des banques membres de l'est pay??, et un exc??dent de compte est tenu. En 2010, la R??serve f??d??rale a r??alis?? un b??n??fice sur 82 milliards de dollars et transf??r?? $ 79000000000 ?? la Tr??sor am??ricain. Cela a ??t?? suivi ?? la fin de 2011 avec un transfert des 77 milliards de dollars en b??n??fices au d??partement du Tr??sor des ??tats-Unis.

But

La principale motivation pour la cr??ation de la R??serve f??d??rale ??tait de r??pondre paniques bancaires. D'autres fins sont ??nonc??es dans le Federal Reserve Act, comme ???? fournir une monnaie ??lastique, ?? fournir des moyens de r??escompte papier commercial, d'??tablir une surveillance plus efficace des services bancaires aux ??tats-Unis et ?? d'autres fins". Avant la fondation de la R??serve f??d??rale, les ??tats-Unis a subi plusieurs crises financi??res. Une crise particuli??rement grave en 1907 a conduit le Congr??s ?? adopter la Loi sur la R??serve f??d??rale en 1913. Aujourd'hui, le Syst??me f??d??ral de r??serve a des responsabilit??s en plus d'assurer la stabilit?? du syst??me financier.

Fonctions actuelles du Syst??me f??d??ral de r??serve comprennent:

- Pour r??soudre le probl??me de paniques bancaires

- Pour servir la banque centrale des ??tats-Unis

- Pour trouver un ??quilibre entre les int??r??ts priv??s des banques et la responsabilit?? de gouvernement centralis??

- De superviser et de r??glementer les institutions bancaires

- Pour prot??ger les droits de cr??dit des consommateurs

- Pour le g??rant de la nation la masse mon??taire par le biais la politique mon??taire pour atteindre les objectifs parfois contradictoires de

- emploi maximum

- prix stables, y compris la pr??vention soit l'inflation ou d??flation

- les taux d'int??r??t ?? long terme mod??r??s

- Pour maintenir la stabilit?? du syst??me financier et contenir le risque syst??mique sur les march??s financiers

- Pour fournir des services financiers aux institutions de d??p??t, le gouvernement am??ricain et les institutions officielles ??trang??res, y compris en jouant un r??le majeur dans l'exploitation du syst??me de paiement de la nation

- Pour faciliter l'??change de paiements entre les r??gions

- Pour r??pondre aux besoins de liquidit?? locaux

- Pour renforcer US debout dans l'??conomie mondiale

Se attaquer au probl??me des paniques bancaires

Les institutions bancaires aux ??tats-Unis sont tenus de d??tenir des r??serves --- quantit??s de num??raire et d??p??ts dans d'autres banques-??gal ?? une fraction seulement du montant de passif-d??p??ts des banques d?? aux clients. Cette pratique est appel??e bancaire ?? r??serves fractionnaires. En cons??quence, les banques investissent g??n??ralement la majorit?? des fonds re??us de d??posants. En de rares occasions, un trop grand nombre de clients de la banque retirer leur ??pargne et la banque aura besoin de l'aide d'une autre institution de continuer ?? fonctionner; cela se appelle un bank run. Banque pistes peuvent conduire ?? une multitude de probl??mes sociaux et ??conomiques. Le Syst??me f??d??ral de r??serve a ??t?? con??u comme une tentative d'emp??cher ou de minimiser le risque de paniques bancaires, et ??ventuellement agir comme pr??teur de dernier recours quand un bank run ne se produit. De nombreux ??conomistes, ?? la suite Milton Friedman, croient que la R??serve f??d??rale inappropri??e refus?? de pr??ter de l'argent aux petites banques pendant les paniques bancaires de 1929.

Monnaie ??lastique

Une fa??on de r??duire la probabilit?? et l'effet de paniques bancaires est d'avoir une offre de monnaie qui peut se ??tendre lorsque l'argent est n??cessaire. L'utilisation du terme ??monnaie ??lastique" dans le Federal Reserve Act ne implique pas seulement la capacit?? de d??velopper l'offre de l'argent, mais aussi la capacit?? de contracter la masse mon??taire. Certaines th??ories ??conomiques ont ??t?? d??velopp??s qui soutiennent l'id??e d'??tendre ou de r??duire une masse mon??taire que les conditions ??conomiques le justifient. Monnaie ??lastique est d??fini par la R??serve f??d??rale:

Monnaie qui peut, par les actions de l'autorit?? mon??taire centrale, dilater ou se contracter dans le montant justifi?? par les conditions ??conomiques.

La politique mon??taire de la R??serve f??d??rale est fond??e en partie sur la th??orie selon laquelle il est pr??f??rable globale visant ?? ??tendre ou contracter la masse mon??taire que les conditions ??conomiques changent.

V??rifier syst??me de compensation

Parce que certaines banques ont refus?? de compenser les ch??ques de certains autres en p??riode d'incertitude ??conomique, un syst??me de compensation des ch??ques a ??t?? cr???? dans le syst??me de la R??serve f??d??rale. Il est bri??vement d??crit dans le Syst??me f??d??ral de r??serve-fins et fonctions comme suit:

En cr??ant la R??serve f??d??rale, le Congr??s vise ?? ??liminer les graves crises financi??res qui avaient r??guli??rement balay?? la nation, en particulier le genre de panique financi??re qui se est produite en 1907. Pendant cet ??pisode, les paiements ont ??t?? perturb??es dans tout le pays, car de nombreuses banques et les chambres de compensation ont refus?? de contr??les clairs tir??s sur certaines autres banques, une pratique qui a contribu?? ?? l'??chec des banques contraire solvants. Pour r??soudre ces probl??mes, le Congr??s a donn?? la R??serve f??d??rale le pouvoir d'??tablir un syst??me de compensation des ch??ques ?? l'??chelle nationale. Le syst??me, alors, ??tait de fournir non seulement un ??lastique monnaie qui est, une monnaie qui permettrait d'??largir ou r??tr??cir dans le montant que les conditions ??conomiques justifi??es, mais aussi un syst??me d'enregistrement collecte efficace et ??quitable.

Pr??teur de dernier recours

Aux ??tats-Unis, la R??serve f??d??rale sert de pr??teur en dernier ressort aux institutions qui ne peuvent pas obtenir du cr??dit ailleurs et dont l'effondrement aurait des cons??quences graves pour l'??conomie. Il a fallu plus ce r??le du secteur priv?? "chambres de compensation" qui ont fonctionn?? pendant l'??re de banque libre; qu'il soit public ou priv??, la disponibilit?? de liquidit??s visait ?? emp??cher les paniques bancaires.

Urgences

Selon le Banque f??d??rale de r??serve de Minneapolis, "la R??serve f??d??rale a les ressources des collectivit??s et financiers pour agir comme?? pr??teur en dernier ressort ??par l'octroi de cr??dit aux institutions de d??p??t ou ?? d'autres entit??s dans des circonstances inhabituelles portant sur une situation d'urgence nationale ou r??gionale, o?? l'??chec ?? obtenir un cr??dit aurait un impact n??gatif grave sur l'??conomie ". Le r??le du Syst??me f??d??ral de r??serve en tant que pr??teur de dernier recours a ??t?? critiqu??e parce qu'elle transf??re le risque et la responsabilit?? loin de pr??teurs et les emprunteurs et le place sur d'autres sous la forme de l'inflation.

Fluctuations

Gr??ce ?? ses op??rations d'escompte et de cr??dit, banques de r??serve fournir des liquidit??s aux banques pour r??pondre aux besoins ?? court terme d??coulant des fluctuations saisonni??res dans des d??p??ts ou des retraits inattendus. Plus la liquidit?? du terme peut ??galement ??tre fournie dans des circonstances exceptionnelles. Le taux de la Fed accuse les banques de ces pr??ts est le taux d'actualisation (officiellement le taux de cr??dit primaire).

En faisant ces pr??ts, la Fed sert de tampon contre les fluctuations au jour le jour inattendues de la demande de r??serve et d'approvisionnement. Cela contribue au bon fonctionnement du syst??me bancaire, all??ge la pression sur le march?? des r??serves et r??duit l'ampleur des mouvements inattendus dans les taux d'int??r??t. Par exemple, le 16 Septembre 2008, le Federal Reserve Board a autoris?? un pr??t de 85 milliards de dollars pour ??viter la faillite du g??ant de l'assurance internationale American International Group (AIG).

Banque centrale

Dans son r??le de banque centrale des ??tats-Unis, la Fed sert de la banque d'un banquier et que la banque du gouvernement. Comme la banque du banquier, il contribue ?? assurer la s??curit?? et l'efficacit?? du syst??me de paiements. En tant que banque du gouvernement, ou d'agent financier, la Fed traite une vari??t?? de transactions financi??res impliquant des milliers de milliards de dollars. Tout comme un individu peut garder un compte dans une banque, le Tr??sor am??ricain maintient un compte courant avec la R??serve f??d??rale, ?? travers lequel les d??p??ts de l'imp??t f??d??ral entrants et les paiements gouvernementaux sortants sont trait??s. Dans le cadre de cette relation de service, la Fed vend et rach??te Titres d'??tat des ??tats-Unis tels que les obligations d'??pargne et les bons du Tr??sor, bons et obligations. Elle ??met ??galement de la nation pi??ce et papier monnaie . Le Tr??sor am??ricain, ?? travers son Bureau de la Monnaie et Bureau of Engraving and Printing, produit r??ellement l'approvisionnement en liquidit??s de la nation et, en effet, vend la monnaie de papier pour les banques de R??serve f??d??rale au co??t de fabrication, et les pi??ces ?? leur valeur nominale. Les banques de R??serve f??d??rale alors distribuer ?? d'autres institutions financi??res de diverses mani??res. Pendant le Exercice 2008, le Bureau of Engraving and Printing livr??s 7700000000 notes ?? un co??t moyen de 6,4 cents par note.

Les fonds f??d??raux

Les fonds f??d??raux sont les soldes de r??serve (??galement appel??s comptes de r??serve f??d??ral) que les banques priv??es gardent ?? leur Banque f??d??rale de r??serve locale. Ces soldes sont les r??serves homonymes du Syst??me f??d??ral de r??serve. Le but de garder des fonds dans une banque de la R??serve f??d??rale est d'avoir un m??canisme pour les banques priv??es ?? pr??ter des fonds ?? l'autre. Ce march?? des fonds joue un r??le important dans le syst??me de la R??serve f??d??rale, tel qu'il est ce qui a inspir?? le nom du syst??me et ce est ce qui est utilis?? comme base pour la politique mon??taire. La politique mon??taire fonctionne en partie par influencer la fa??on dont beaucoup d'int??r??t les banques priv??es facturent mutuellement pour le pr??t de ces fonds.

Comptes f??d??raux de r??serve contiennent cr??dit de la R??serve f??d??rale, qui peut ??tre converti en notes de R??serve f??d??rale. Les banques priv??es maintiennent leur les r??serves des banques en comptes de r??serve f??d??ral.

??quilibre entre les banques et la responsabilit?? des gouvernements priv??s

Le syst??me a ??t?? con??u sur un compromis entre les philosophies concurrentes de la privatisation et la r??glementation gouvernementale. En 2006 Donald L. Kohn, vice-pr??sident du Conseil des gouverneurs, a r??sum?? l'histoire de ce compromis:

Int??r??ts agraires et progressistes, dirig??s par William Jennings Bryan, en faveur d'une banque centrale de droit public, plut??t que banquier, contr??le. Mais la grande majorit?? des banques du pays, pr??occup??s par l'intervention du gouvernement dans le secteur bancaire, oppos?? ?? une structure de banque centrale dirig?? par des nominations politiques. La l??gislation que le Congr??s a finalement ??t?? adopt?? en 1913 refl??te une dure bataille pour ??quilibrer ces deux points de vue divergents et a cr???? la structure public-priv??, centralis??e d??centralis??e hybride que nous avons aujourd'hui.

Dans le syst??me actuel, les banques priv??es sont entreprises ?? but lucratif, mais la r??glementation gouvernementale impose des restrictions sur ce qu'ils peuvent faire. Le Syst??me f??d??ral de r??serve est une partie du gouvernement qui r??git les banques priv??es. L'??quilibre entre la privatisation et la participation du gouvernement est ??galement visible dans la structure du syst??me. Les banques priv??es ??lisent les membres du conseil d'administration ?? leur banque r??gionale de la R??serve f??d??rale, tandis que les membres du Conseil des gouverneurs sont choisis par le pr??sident des ??tats-Unis et confirm??s par le S??nat . Les banques priv??es donnent entr??e aux repr??sentants du gouvernement au sujet de leur situation ??conomique et ces fonctionnaires gouvernementaux utilisent cette entr??e dans les d??cisions politiques de la R??serve f??d??rale. En fin de compte, les entreprises bancaires priv??es sont en mesure d'ex??cuter une entreprise rentable alors que le gouvernement am??ricain, par l'interm??diaire du Syst??me f??d??ral de r??serve, supervise et r??glemente les activit??s des banques priv??es.

R??glementation et la surveillance du gouvernement

La Loi sur la v??rification Agence f??d??rale des banques, adopt??e en 1978 en tant que droit public 95-320 et 31 USC section 714 ??tablir que le Conseil des gouverneurs de la R??serve f??d??rale et les banques de la R??serve f??d??rale peut ??tre audit?? par le Government Accountability Office (GAO). Le GAO a le pouvoir de v??rifier check-traitement, le stockage et les exp??ditions monnaie, et quelques fonctions de r??glementation et d'examen de la banque, mais il ya des restrictions ?? ce que le GAO peut v??rifier. Les audits des banques Reserve Board et de la R??serve f??d??rale ne peuvent pas inclure:

- transactions pour ou avec une banque ??trang??re ou un gouvernement central, ou non priv??e organisation internationale de financement;

- d??lib??rations, d??cisions ou actions en mati??re de politique mon??taire;

- transactions effectu??es sous la direction du Federal Open Market Committee; ou

- une partie d'une discussion ou de communication avec ou entre les membres du Conseil des gouverneurs et des dirigeants et employ??s de la Federal Reserve System li??s ?? des ??l??ments (1), (2) ou (3).

Le crise financi??re qui a commenc?? en 2007, l'entreprise sauvetages, et les pr??occupations plus secret de la Fed ont apport?? un regain d'inqui??tude concernant la capacit?? de la Fed ?? g??rer efficacement le syst??me mon??taire national. A Juillet 2009 sondage Gallup a r??v??l?? que 30% des Am??ricains pensaient que la Fed a fait un bon ou excellent travail, une cote encore plus faible que celui de l'Internal Revenue Service, qui a attir?? les ??loges de 40%. Le Federal Reserve Act a ??t?? introduite par la transparence membre du Congr??s Ron Paul en vue d'obtenir une v??rification plus d??taill??e de la Fed. La Fed a depuis embauch?? Linda Robertson qui a dirig?? le Washington lobbying bureau Enron Corp. et ??tait conseiller ?? tous les trois de la Les secr??taires au Tr??sor de l'administration Clinton.

Le Conseil des gouverneurs du Syst??me f??d??ral de r??serve a un certain nombre de responsabilit??s de supervision et de r??glementation dans le syst??me bancaire am??ricain, mais pas la responsabilit?? compl??te. Une description g??n??rale des types de r??glementation et de surveillance impliqu??es dans le syst??me bancaire am??ricain est donn??e par la R??serve f??d??rale:

Le Conseil joue ??galement un r??le majeur dans la supervision et la r??gulation du syst??me bancaire am??ricain. Il a des responsabilit??s de surveillance pour les banques ?? charte d'??tat qui sont membres de la R??serve f??d??rale, soci??t??s de portefeuille bancaire (entreprises qui contr??lent les banques), les activit??s ?? l'??tranger des banques membres, les activit??s am??ricaines de banques ??trang??res, et Loi Edge et ??soci??t??s de l'accord" (institutions ?? vocation limit??e qui se engagent dans une activit?? de banque ??trang??re). Le conseil d'administration et, par d??l??gation de pouvoirs, la Federal Reserve Banks, superviser environ 900 banques membres de l'Etat et 5000 soci??t??s de portefeuille bancaires. D'autres organismes f??d??raux servent ??galement les superviseurs f??d??rales des banques commerciales primaires; la Bureau du contr??leur de la monnaie supervise les banques nationales, et de la La Federal Deposit Insurance Corporation supervise banques d'??tat qui ne sont pas membres de la R??serve f??d??rale.Certains r??glements ??mis par la Commission se appliquent ?? l'ensemble du secteur bancaire, tandis que d'autres se appliquent uniquement aux banques membres, ce est- les banques qui ont choisi de se joindre ?? la R??serve f??d??rale et les banques nationales, qui par la loi doivent ??tre membres de l'??tat du syst??me. Le Conseil ??met ??galement des r??glements pour mettre en grandes lois f??d??rales r??gissant la protection de cr??dit ?? la consommation , comme le Truth in Lending, L'??galit?? des chances de cr??dit, et Accueil Divulgation hypoth??caire Actes. Beaucoup de ces r??glements de protection des consommateurs se appliquent ?? diff??rents pr??teurs en dehors du secteur bancaire ainsi que pour les banques.

Les membres du Conseil des gouverneurs sont en contact permanent avec d'autres d??cideurs au sein du gouvernement. Ils t??moignent fr??quemment devant comit??s du Congr??s sur l'??conomie, politique mon??taire, la supervision bancaire et de la r??glementation, la protection de cr??dit ?? la consommation , march??s financiers, et d'autres questions.

Le Conseil a des contacts r??guliers avec les membres du pr??sident de Conseil des conseillers ??conomiques et d'autres responsables ??conomiques cl??s. Le pr??sident r??pond ??galement de temps en temps avec le pr??sident des ??tats-Unis et a des r??unions r??guli??res avec le Secr??taire au Tr??sor. Le pr??sident a des responsabilit??s officielles dans l'ar??ne internationale.

Responsabilit??s de r??glementation et de surveillance

Le conseil d'administration de chaque Federal Reserve Bank District a ??galement des responsabilit??s de r??glementation et de surveillance. Si le conseil d'administration d'une banque de district a jug?? que la banque membre effectue ou de se comporter mal, il le signale au Conseil des gouverneurs. Cette politique est d??crite dans United States Code:

Chaque banque f??d??rale de r??serve se tient inform?? du caract??re g??n??ral et le montant des pr??ts et des investissements de ses banques membres en vue de d??terminer si l'utilisation indue est faite du cr??dit bancaire pour le transport sp??culative ou la n??gociation de titres, de l'immobilier, ou produits, ou pour toute autre fin compatible avec le maintien des conditions de cr??dit sonores; et, pour d??cider d'accorder ou de refuser les avances, r??escompte, ou autres h??bergements de cr??dit, la banque f??d??rale de r??serve doit tenir compte de ces informations. Le pr??sident de la banque f??d??rale de r??serve fait rapport au Conseil des gouverneurs de la R??serve f??d??rale de toute utilisation indue du cr??dit bancaire par une banque membre, avec sa recommandation. Chaque fois que, de l'avis du conseil des gouverneurs de la R??serve f??d??rale am??ricaine, toute banque membre fait une telle utilisation excessive du cr??dit bancaire, le Conseil peut, ?? sa discr??tion, apr??s un pr??avis raisonnable et une opportunit?? pour une audience, suspendre cette banque de l'utilisation des facilit??s de cr??dit de la R??serve f??d??rale et peut mettre fin ?? cette suspension ou peut renouveler de temps en temps.

Syst??me national de paiement

La R??serve f??d??rale joue un r??le important dans le syst??me de paiement des ??tats-Unis. Les douze banques f??d??rales de r??serve fournissent des services bancaires aux institutions de d??p??t et au gouvernement f??d??ral. Pour les institutions de d??p??t, ils tiennent des comptes et fournissent divers services de paiement, y compris encaissement de ch??ques, transfert ??lectronique de fonds, et la distribution et la r??ception de billets et de pi??ces. Pour le gouvernement f??d??ral, les banques de r??serve agissent comme agents fiscaux, de payer des ch??ques du Tr??sor; traitement de paiements ??lectroniques; et la d??livrance, le transfert et le rachat de titres du gouvernement am??ricain.

En adoptant la Institutions de d??p??t Loi sur le contr??le mon??taire de 1980 et la d??r??glementation, le Congr??s a r??affirm?? son intention que la R??serve f??d??rale devrait promouvoir un syst??me de paiement ?? l'??chelle nationale efficace. Les sujets de loi ?? toutes les institutions de d??p??t, et pas seulement les banques commerciales membres, aux r??serves obligatoires et leur accorde un acc??s ??gal aux services de paiement de la Banque de r??serve. Il encourage ??galement la concurrence entre les banques de r??serve et les fournisseurs du secteur priv?? de services de paiement en demandant aux banques de r??serve de facturer des frais pour certains services de paiement ??num??r??s dans l'acte et de recouvrer les co??ts de fourniture de ces services sur le long terme.

La R??serve f??d??rale joue un r??le vital dans les deux syst??mes de paiement de d??tail et de gros de la nation, offrant une vari??t?? de services financiers aux institutions de d??p??t. Les paiements de d??tail sont g??n??ralement pour des quantit??s relativement petites de dollars et impliquent souvent de d??tail clients, particuliers d'une institution de d??p??t et les petites entreprises. Services de d??tail des banques de la R??serve comprennent la distribution de billets et de pi??ces, encaissement de ch??ques, et de transf??rer des fonds ??lectroniquement par le syst??me d'??change d'informations automatis??. En revanche, les paiements de gros sont g??n??ralement pour des montants de grande dollars et impliquent souvent de grands clients ou des contreparties des entreprises d'une institution de d??p??t, y compris les autres institutions financi??res. Les services de gros des banques de la R??serve comprennent transf??rer ??lectroniquement des fonds ?? travers le Fonds Fedwire Service et transfert de valeurs mobili??res ??mises par le gouvernement am??ricain, ses agences, et certaines autres entit??s ?? travers le Service Titres Fedwire. En raison des grandes quantit??s de fonds qui se d??placent ?? travers les banques de r??serve chaque jour, le syst??me a des politiques et proc??dures visant ?? limiter les risques pour les banques de r??serve de l'incapacit?? d'une institution d??positaire de faire ou de r??gler ses paiements.

Les banques de R??serve f??d??rale a commenc?? une restructuration pluriannuel de leurs op??rations de contr??le en 2003 dans le cadre d'une strat??gie ?? long terme pour r??pondre ?? l'utilisation d??croissante des ch??ques par les consommateurs et les entreprises et une plus grande utilisation de l'??lectronique dans le traitement de ch??ques. Les banques de r??serve aura r??duit le nombre de sites ?? service complet de traitement des ch??ques de 45 en 2003 ?? 4 au d??but de 2011.

Structure

Le Syst??me f??d??ral de r??serve a une "structure unique qui est ?? la fois public et priv??", et est d??crit comme fonctionnant "ind??pendamment au sein du gouvernement, mais ind??pendant de celui-ci". Le syst??me ne n??cessite pas de financement public, et tire son autorit?? et le but de la Federal Reserve Act, qui a ??t?? adopt??e par le Congr??s en 1913 et est sous r??serve de modification ou de l'abrogation du Congr??s. Les quatre principales composantes du Syst??me f??d??ral de r??serve sont (1) le Conseil des gouverneurs, (2) le Federal Open Market Committee, (3) les douze Federal Reserve Banks r??gionales, et (4) les banques membres dans tout le pays.

Conseil des gouverneurs

Le conseil de sept membres des gouverneurs est un organisme f??d??ral. Il est charg?? de la supervision des 12 districts Reserve Banks et fixer la politique mon??taire nationale. Il surveille et r??glemente le syst??me bancaire am??ricain en g??n??ral aussi. Les gouverneurs sont nomm??s par le pr??sident des ??tats-Unis et confirm??s par le S??nat pour des mandats ??chelonn??s de 14 ans. Un terme commence tous les deux ans, le 1er F??vrier ann??es paires, et les membres servant un mandat complet ne peut pas ??tre recommand?? de nouveau pour un second mandat. "[U] pon l'expiration de leur mandat, les membres du Conseil doit continuer ?? servir jusqu'?? ce que leurs successeurs soient nomm??s et sont qualifi??s." La loi pr??voit la r??vocation d'un membre du Conseil par le Pr??sident ??pour cause??. Le Conseil est tenu de faire un rapport annuel d'activit??s au Pr??sident de la Chambre des repr??sentants am??ricaine.

Le pr??sident et le vice-pr??sident du Conseil des gouverneurs sont nomm??s par le pr??sident parmi les gouverneurs de s??ance. Ils ont tous deux ??lus pour un mandat de quatre ans et ils peuvent ??tre pr??sent??e de nouveau autant de fois que le pr??sident choisit, jusqu'?? ce que leurs mandats au Conseil des gouverneurs expirent.

Liste des membres du Conseil des gouverneurs

Les membres actuels du conseil d'administration sont les suivants:

| Commissaire | Office inscrits | Expiration du mandat |

|---|---|---|

| Ben Bernanke (Pr??sident) | 1 f??vrier 2006 | Le 31 janvier 2020 31 janvier 2014 (en tant que pr??sident) |

| Janet Yellen (Vice-Pr??sident) | 4 octobre 2010 | Le 31 janvier 2024 4 octobre 2014 (?? titre de vice-pr??sident) |

| Elizabeth A. Duke | 5 ao??t 2008 | Le 31 janvier 2012 |

| Daniel Tarullo | Le 28 janvier 2009 | Le 31 janvier 2022 |

| Sarah Bloom Raskin | 4 octobre 2010 | Le 31 janvier 2016 |

| Jerome H. Powell | Le 25 mai 2012 | Le 31 janvier 2014 |

| Jeremy C. Stein | Le 30 mai 2012 | Le 31 janvier 2018 |

Nominations et confirmations

?? la fin de D??cembre 2011, le pr??sident Barack Obama a nomm?? Stein, Professeur de finance de l'Universit?? Harvard et un D??mocrate, et Powell, anciennement de Dillon Read, Bankers Trust et The Carlyle Group et un R??publicain. Les deux candidats ont aussi Exp??rience d??partement du Tr??sor dans les Obama et George HW Bush administrations respectivement.

"responsables de l'administration Obama [avait] regroup??es pour identifier des candidats de la Fed apr??s Peter Diamond, un ??conomiste laur??at du prix Nobel, a retir?? sa candidature au conseil d'administration en Juin [2011] dans le visage de l'opposition r??publicaine. Richard Clarida, un candidat potentiel qui ??tait un fonctionnaire du Tr??sor sous George W. Bush , se est retir?? de la contrepartie en Ao??t [2011] ", un seul compte des candidatures d??cembre not??. Les deux autres candidats Obama en 2011, Yellen et Raskin, ont ??t?? confirm??s en Septembre. Un des postes vacants a ??t?? cr???? en 2011 avec la d??mission de Kevin Warsh, qui a pris ses fonctions en 2006 pour le reste du mandat se terminant le 31 Janvier 2018, et d??missionn?? de son poste ?? compter du 31 Mars 2011. En Mars 2012, le s??nateur am??ricain David Vitter ( R, LA) a dit qu'il se opposerait ?? Stein et Powell les nominations d'Obama, amortissement espoirs ?? court terme pour approbation. Cependant les dirigeants du S??nat ont conclu un accord, ouvrant la voie ?? un vote affirmatif sur les deux candidats en mai 2012 et qui porte le conseil au complet pour la premi??re fois depuis 2006 avec le service de Duke apr??s la fin du terme.

Federal Open Market Committee

Le Federal Open Market Committee (FOMC) se compose de 12 membres, dont sept du Conseil des gouverneurs et des cinq pr??sidents r??gionaux de la Banque f??d??rale de r??serve. Le FOMC supervise op??rations d'open market, le principal outil de la politique mon??taire nationale. Ces op??rations affectent le montant des soldes de la R??serve f??d??rale disponibles pour les institutions de d??p??t, ce qui influe sur les conditions mon??taires et de cr??dit globales. Le FOMC dirige ??galement les op??rations men??es par la R??serve f??d??rale sur les march??s de change. Le pr??sident de la Federal Reserve Bank de New York est un membre permanent du FOMC; les pr??sidents des autres banques tournent adh??sion ?? des intervalles de deux et trois ans. Tous les pr??sidents de la Banque de r??serve r??gionale contribuent ?? l'??valuation de l'??conomie de la commission et des options politiques, mais seulement les cinq pr??sidents qui sont alors membres du FOMC vote sur les d??cisions politiques. Le FOMC d??termine sa propre organisation interne et, par tradition, ??lit le pr??sident du Conseil des gouverneurs, son pr??sident et le pr??sident de la Federal Reserve Bank de New York que son vice-pr??sident. Ce est la politique informelle au sein du FOMC pour le Conseil des gouverneurs et le pr??sident de New York Federal Reserve Bank de voter avec le Pr??sident de la FOMC; quiconque ne est pas un expert sur la politique mon??taire vote traditionnellement avec le pr??sident ainsi; et en tout vote pas plus de deux membres du FOMC peuvent dissidence. Des réunions formelles ont généralement lieu huit fois par an à Washington, DC présidents Censeur de la Banque de réserve participent également à des délibérations et des discussions du Comité. Le FOMC se réunit généralement huit fois par an à des consultations téléphoniques et d'autres réunions sont organisées en cas de besoin.

Conseil consultatif fédéral

Les banques de la Réserve fédérale

Il ya 12 banques fédérales de réserve situées à Boston, New York, Philadelphie, Cleveland, Richmond, Atlanta, Chicago, St Louis, Minneapolis, Kansas City, Dallas, et San Francisco. Chaque Banque de réserve est responsable pour les banques membres situés dans son quartier. La taille de chaque district a été fixé sur la base de la répartition de la population des États-Unis lorsque la Federal Reserve Act a été adoptée. Chaque banque régionale a un président, qui est le chef de la direction de leur Banque. Chaque président régional de la Banque de réserve est nommé par le conseil d'administration de la Banque de leur administration, mais la nomination est subordonnée à l'approbation par le Conseil des gouverneurs. Présidents ont un mandat de cinq ans et peut être renouvelé.

Conseil d'administration de chaque banque r??gionale se compose de neuf membres. Les membres sont r??partis en trois classes: A, B, et C. Il ya trois membres du conseil d'administration dans chaque classe. Membres de cat??gorie A sont choisis par les actionnaires de la banque r??gionale, et sont destin??es ?? repr??senter les int??r??ts des banques membres. Les banques membres sont divis??s en trois cat??gories de grande, moyenne et petite. Chaque cat??gorie choisit l'un des membres du conseil d'administration Un trois de classe. Membres du conseil d'administration de cat??gorie B sont ??galement nomm??s par les banques membres de la r??gion, mais les membres du conseil de classe B sont cens??s repr??senter les int??r??ts du public. Enfin, les membres du conseil de classe C sont nomm??s par le Conseil des gouverneurs, et sont ??galement destin??s ?? repr??senter les int??r??ts du public.

La banque membre est une institution priv??e et poss??de des actions dans son Federal Reserve Bank. Toutes les banques ?? charte nationale d??tenir des actions dans une des banques de R??serve f??d??rale. Etat des banques ?? charte peuvent choisir d'??tre membres (et d??tiennent des actions dans leur banque de la R??serve f??d??rale r??gionale), ?? certaines normes. Environ 38% des banques am??ricaines sont membres de leur Federal Reserve Bank. La quantit?? de stock une banque membre doit poss??der est ??gal ?? 3% de son capital et l'exc??dent combin??. Cependant, poss??dant des actions dans une banque de la R??serve f??d??rale ne est pas comme poss??dant des actions dans une soci??t?? cot??e en bourse. Ces stocks ne peuvent pas ??tre vendus ou ??chang??s, et les banques membres ne contr??lent pas la Federal Reserve Bank ?? la suite de poss??der ce stock. La charte et l'organisation de chaque Banque f??d??rale de r??serve est ??tabli par la loi et ne peuvent ??tre modifi??s par les banques membres. Les banques membres, ne Cependant, ??lisent six des neuf membres de conseils d'administration des banques de R??serve f??d??rale d'administration. Des b??n??fices de la Banque r??gionale dont il est membre, une banque membre re??oit un dividende ??gal ?? 6% de leur stock achet??. Le reste des b??n??fices des banques r??gionales de la R??serve f??d??rale est consacr??e ?? la ??tats-Unis D??partement du Tr??sor. En 2009, les banques de R??serve f??d??rale distribu?? $ 1,4 milliards en dividendes aux banques membres et produit 47 milliards de dollars au Tr??sor am??ricain.

Statut juridique des banques r??gionales de la R??serve f??d??rale

7 novembre 2008, Bloomberg LP Nouvelles apporté un procès contre le Conseil des gouverneurs de la Réserve fédérale pour forcer le Conseil de révéler l'identité des entreprises pour lesquelles il a fourni des garanties au cours de la crise financière fin des années 2000. Bloomberg, LP a remporté à la cour de première instance et les appels de la Fed ont été rejetés à la fois la Cour fédérale d'appel du deuxième circuit et de la Cour suprême des États-Unis . Les données ont été libéré le 31 Mars 2011.

Politique monétaire

Le terme " la politique monétaire »désigne les actions menées par une banque centrale, comme la Réserve fédérale, d'influencer la disponibilité et le coût de la monnaie et du crédit pour aider à promouvoir les objectifs économiques nationaux. Qu'advient-il de l'argent et du crédit affecte les taux d'intérêt (coût du crédit ) et la performance d'une économie. La Federal Reserve Act de 1913 a donné l'autorité de la Réserve fédérale pour définir la politique monétaire aux États-Unis.

Les prêts interbancaires est la base de la politique

La Réserve fédérale définit la politique monétaire en influant sur ??????le taux des fonds fédéraux, qui est le taux des prêts interbancaires des réserves excédentaires. Le taux que les banques se facturent mutuellement pour ces prêts est déterminée dans le marché interbancaire, mais la Réserve fédérale influe sur ce taux dans les trois «outils» de la politique monétaire est décrit dans le Outils section ci-dessous.

Le taux des fonds fédéraux est le taux d'intérêt à court terme que le FOMC se concentre sur directement. Ce taux affecte finalement les taux d'intérêt à long terme à travers l'économie. Un résumé de la base et la mise en ??uvre de la politique monétaire est indiqué par la Réserve fédérale:

La Réserve fédérale américaine met en ??uvre la politique monétaire en affectant les conditions du marché pour les soldes que les institutions dépositaires détiennent au Federal Reserve Banks ... En effectuant des opérations d'open market, imposant des exigences de réserve, permettant institutions de dépôt des soldes de compensation contractuelles, et l'octroi de crédit par le biais sa facilité de fenêtre d'escompte, la Réserve fédérale exerce un contrôle considérable sur la demande et l'offre d'encaisses de la Réserve fédérale et le taux des fonds fédéraux. Grâce à son contrôle du taux des fonds fédéraux, la Réserve fédérale est en mesure de créer les conditions financières et monétaires cohérentes avec ses objectifs de politique monétaire.

Cela influe sur l'économie par son effet sur ??????la quantité de réserves que les banques utilisent pour faire des prêts. Les actions politiques qui ajoutent des réserves pour le système bancaire encourager les prêts à des taux d'intérêt plus bas stimulant ainsi la croissance de l'argent, le crédit et l'économie. Les actions politiques qui absorbent réserves travaillent dans la direction opposée. La tâche de la Fed est de fournir suffisamment de réserves pour soutenir une quantité suffisante d'argent et de crédit, en évitant les excès qui se traduisent par l'inflation et les pénuries qui étouffent la croissance économique.

Outils

Il existe trois principaux outils de politique monétaire que la Réserve fédérale utilise pour influer sur le montant des réserves dans les banques privées:

| Outil | Description |

|---|---|

| Opérations d'open market | Les achats et ventes de bons du Trésor américain et de titres à l'agence fédérale outil principal de la Réserve fédérale pour mettre en ??uvre la politique monétaire. L'objectif de la Réserve fédérale pour les opérations d'open market a varié au fil des ans. Pendant les années 1980, l'accent a été mis progressivement vers l'atteinte d'un niveau spécifié du taux des fonds fédéraux (le taux que les banques se facturent mutuellement pour les prêts à un jour de fonds fédéraux, qui sont les réserves détenues par les banques à la Fed), un processus qui était en grande partie terminée à la fin de la décennie. |

| Taux de remise | Le taux d'intérêt appliqué aux banques commerciales et autres institutions de dépôt sur ??????les prêts qu'ils reçoivent de leur établissement le-régionale de prêt de la Banque de réserve fédéralefenêtre d'escompte. |

| Les réserves obligatoires | Le montant des fonds que l'institution de dépôt doit garder en réserve contre des dépôts spécifiés. |

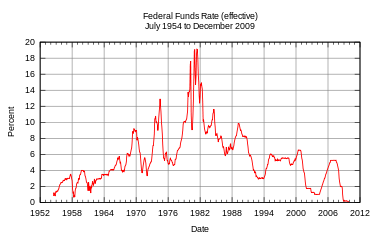

Taux des fonds fédéraux et les opérations d'open market

Le Federal Reserve System met en ??uvre la politique monétaire largement en ciblant le taux des fonds fédéraux. Ceci est le taux d'intérêt que les banques se facturent mutuellement pour les prêts à un jour de fonds fédéraux, qui sont les réserves détenues par les banques à la Fed. Ce taux est effectivement déterminée par le marché et n'a pas le mandat explicite de la Fed. La Fed tente donc d'aligner le taux des fonds fédéraux effectif avec le taux ciblé en ajoutant ou soustrayant de la masse monétaire par des opérations d'open market. Le Système fédéral de réserve ajuste généralement la cible des fonds fédéraux taux de 0,25% ou 0,50% à la fois.

Opérations d'open market de la Réserve fédérale permettent d'augmenter ou de diminuer la quantité d'argent dans le système bancaire que nécessaire pour équilibrer son double mandat de la Réserve fédérale. Opérations d'open market sont effectuées par la vente et l'achat de la sécurité des États-Unis du Trésor, parfois appelés «bons du Trésor» ou de façon plus informelle "T-bills" ou "Trésor". La Réserve fédérale achète des bons du Trésor de ses primary dealers. L'achat de ces titres affecte le taux des fonds fédéraux, parce que les négociants principaux ont des comptes dans des institutions de dépôt.

Le site Web de l'éducation de la Réserve fédérale décrit les opérations d'open market de la manière suivante:

Opérations d'open market impliquent l'achat et la vente de titres du gouvernement américain (agence fédérale et adossés à des hypothèques). Le terme de «marché libre» signifie que la Fed ne décide pas de sa propre qui courtiers en valeurs mobilières, il va faire des affaires avec un jour particulier. Plutôt, le choix émerge d'une «marché ouvert» dans lequel les différents courtiers en valeurs mobilières que la Fed fait des affaires-primaire concessionnaires-concurrence sur la base du prix. Opérations d'open market sont flexibles et donc, l'outil le plus fréquemment utilisé de la politique monétaire.Opérations d'open market sont le principal outil utilisé pour réglementer l'approvisionnement des réserves des banques. Cet outil se compose des achats et des ventes d'instruments financiers, généralement des titres émis par le Trésor américain, les agences fédérales et les entreprises parrainées par le gouvernement fédéral de réserve. Opérations d'open market sont effectuées par le Trading Desk national de la Federal Reserve Bank de New York sous la direction du FOMC. Les transactions sont conclues avec les négociants principaux.

L'objectif de la Fed dans le négoce de titres est d'affecter le taux des fonds fédéraux, le taux auquel les banques empruntent réserves de l'autre. Lorsque la Fed veut augmenter les réserves, il achète des titres et paie pour eux en faisant un dépôt sur ??????le compte maintenu à la Fed par la banque du négociant principal. Lorsque la Fed veut réduire les réserves, il vend des titres et collecte de ces comptes. La plupart du temps, la Fed ne veut pas augmenter ou diminuer les réserves de sorte qu'il engage habituellement dans les transactions inversées dans un jour ou deux de façon permanente. Cela signifie que d'une injection de réserve aujourd'hui pourrait être retiré demain matin, seulement pour être renouvelé à un certain niveau plusieurs heures plus tard. Ces opérations à court terme sont appelés accords de rachat (prises en pension) - le concessionnaire vend la Fed une sécurité et accepte de le racheter à une date ultérieure.

Les conventions de rachat

Pour lisser les changements temporaires ou cycliques de l'offre de monnaie, le bureau engage dans les accords de rachat (prises en pension) avec ses primary dealers. Repos sont essentiellement garantis, les prêts à court terme par la Fed. Le jour de la transaction, la dépose de l'argent de la Fed dans un compte de réserve de négociant principal, et reçoit les titres promis que garantie. lorsque la transaction arrive à échéance, le processus se déroule: la Fed renvoie la garantie et les frais du compte de réserve de négociant principal pour le principal et charges intérêt. La durée de l'opération (le temps entre le règlement et la maturité) peut varier d'un jour (appelé un repo à un jour) à 65 jours.

Taux de remise

Le Système fédéral de réserve fixe aussi directement le «taux d'actualisation», qui est le taux d'intérêt pour la «fenêtre de réduction des prêts", prêts à un jour que les banques membres empruntent directement auprès de la Fed. Ce taux est généralement fixé à un taux de près de 100 points de base au-dessus du taux cible des fonds fédéraux. L'idée est d'encourager les banques à rechercher un financement alternatif avant d'utiliser l'option «taux d'actualisation». L'opération équivalente par la Banque centrale européenne est appelée la " facilité de prêt marginal ".

Tant le taux d'escompte et le taux des fonds fédéraux influencent letaux préférentiel, qui est habituellement d'environ 3 pour cent plus élevé que le taux des fonds fédéraux.

Les r??serves obligatoires

Un autre instrument d'ajustement de la politique monétaire employée par le Système fédéral de réserve est la fraction de réserves obligatoires, aussi connu comme le ratio de réserves obligatoires. Le ratio de réserves obligatoires définit la balance que le Système fédéral de réserve nécessite une institution de dépôt de tenir dans les banques de Réserve fédérale, dont les institutions dépositaires du commerce dans le marché des fonds fédéraux discuté ci-dessus. Le ratio de réserves obligatoires est fixé par le Conseil des gouverneurs du Système fédéral de réserve. Les réserves obligatoires ont changé au fil du temps et certains de l'histoire de ces changements est publié par la Réserve fédérale.

| Type de responsabilité | Exigence | |

| Pourcentage des passifs | Date d'effet | |

| Comptes clients nets de transaction | ||

| $ 0 à 11,5 millions $ | 0 | Le 29 d??cembre 2011 |

| Plus de 11,5 millions de dollars à $ 71,000,000 | 3 | Le 29 d??cembre 2011 |

| Plus de $ 71,000,000 | 10 | Le 29 d??cembre 2011 |

| Les dépôts à terme non personnelles | 0 | Le 27 décembre 1990 |

| passifs euromonnaies | 0 | Le 27 décembre 1990 |

Comme une réponse à la crise financière de 2008, la Réserve fédérale rend désormais les paiements d'intérêt sur ??????les soldes de réserves obligatoires et excédentaires des institutions de dépôt. Le paiement des intérêts sur les réserves excédentaires donne à la banque centrale une plus grande occasion d'aborder les conditions des marchés du crédit, tout en maintenant le taux proche du taux cible fixé par le FOMC des fonds fédéraux.

Les nouvelles installations

Afin de résoudre les problèmes liés à la crise des subprimes et de la bulle immobilière aux États-Unis, plusieurs nouveaux outils ont été créés. Le premier outil nouveau, appelé le Fonds Term Auction, a été ajouté le 12 Décembre 2007. Il a d'abord été annoncé comme un outil temporaire, mais il ya eu des suggestions que ce nouvel outil peut rester en place pendant une période de temps prolongée. Création de la deuxième nouvel outil, appelé la Term Securities Lending Facility, a été annoncé le 11 Mars, 2008. La principale différence entre ces deux installations est que la Facilité d'enchères à terme est utilisé pour injecter des liquidités dans le système bancaire alors que la Term Securities Lending Facility est utilisée pour injecter des titres du Trésor dans le système bancaire. Création de la troisième outil, appelé la facilité de crédit de Primary Dealer (PDCF), a été annoncé le 16 Mars, 2008. Le PDCF eu un changement fondamental dans la politique de la Réserve fédérale, parce que maintenant que la Fed est en mesure de prêter directement aux négociants principaux, qui était auparavant contre la politique de la Fed. Les différences entre ces trois nouvelles installations est décrite par la Réserve fédérale:

Le programme Term Auction Facility offre un financement à long terme pour les institutions de dépôt par l'intermédiaire d'une vente aux enchères bi-hebdomadaire, pour des montants fixes de crédit. Le Term Securities Lending Facility sera une vente aux enchères pour un montant fixe de prêt de garantie générale du Trésor en échange classé label privé des titres adossés à des hypothèques résidentielles OMO-éligibles et AAA / Aaa. La facilité de crédit Primary Dealer permet maintenant primary dealers admissibles à emprunter au taux Remise existante jusqu'à 120 jours.

Certaines des mesures prises par la Réserve fédérale pour remédier à cette crise des prêts hypothécaires ont pas été utilisé depuis la Grande Dépression . La Réserve fédérale donne un bref résumé de ces nouvelles installations:

Comme l'économie a ralenti au cours des neuf derniers mois, et les marchés du crédit sont devenus instable, la Réserve fédérale a pris un certain nombre de mesures pour aider à résoudre la situation. Ces mesures ont inclus l'utilisation d'outils traditionnels de politique monétaire au niveau macro-économique ainsi que des mesures au niveau des marchés spécifiques pour fournir des liquidités supplémentaires. La réponse de la Réserve fédérale a continué à évoluer depuis la pression sur les marchés du crédit a commencé à faire surface l'été dernier, mais toutes ces mesures dériver opérations d'open market traditionnelles de la Fed et des outils de Discount Window en prolongeant la durée des transactions, le type de garantie, ou emprunteurs admissibles .

Une quatrième installation, la facilité de dépôt à terme, a été annoncé 9 Décembre 2009, et adoptée le 30 Avril 2010, avec une date effective du 4 Juin, 2010. Facilité Le dépôt à terme permet Reserve Banks à offrir des dépôts à terme à des institutions qui sont admissibles à toucher des gains sur leurs soldes au Reserve Banks. Les dépôts à terme sont destinées à faciliter la mise en ??uvre de la politique monétaire en fournissant un outil par lequel la Réserve fédérale peut gérer la quantité globale des soldes des réserves détenues par les institutions de dépôt. Les fonds placés dans des dépôts à terme sont retirés des comptes des établissements participant pour la durée de vie du dépôt à terme et donc drainent les soldes des réserves du système bancaire.

Auction Facility terme

La facilité de la Term Auction est un programme dans lequel les fonds à long terme des ventes aux enchères de la Réserve fédérale aux institutions de dépôt. La création de ce centre a été annoncé par la Réserve fédérale le 12 Décembre 2007, et a été fait en collaboration avec la Banque du Canada, la Banque d'Angleterre , la Banque centrale européenne, et la Banque nationale suisse pour répondre aux pressions élevées en court les marchés de financement à long terme. La raison pour laquelle il a été créé parce que les banques ont été ne prêtent des fonds à l'autre et les banques dans le besoin de fonds ont refusé d'aller à la fenêtre d'escompte. Les banques ne sont pas prêtent de l'argent à l'autre parce qu'il y avait une crainte que les prêts ne seraient pas remboursés. Les banques ont refusé d'aller à la fenêtre d'escompte car il est généralement associé à la stigmatisation de l'échec de la banque. Sous la Term Auction Facility, l'identité des banques dans le besoin de fonds est protégé afin d'éviter la stigmatisation de l'échec de la banque. swap de change lignes avec la Banque centrale européenne et la Banque nationale suisse ont été ouverts afin que les banques en Europe pourraient avoir accès de dollars américains . Président de la Réserve fédérale, Ben Bernanke, a brièvement décrit cette installation à la Chambre des représentants américaine le 17 Janvier 2008:

la Réserve fédérale a récemment dévoilé une facilité à terme de vente aux enchères, ou TAF, à travers laquelle les montants prédéfinis de crédit de la fenêtre de réduction peuvent être vendus aux enchères à des emprunteurs admissibles. Le but du TAF est de réduire l'incitation pour les banques à accumuler des liquidités et augmentent leur volonté de fournir des crédits aux ménages et aux entreprises ... des ventes aux enchères TAF continueront aussi longtemps que nécessaire pour répondre aux pressions élevées sur les marchés du financement à court terme, et nous continuera à travailler en étroite collaboration avec d'autres banques centrales pour répondre tensions sur les marchés qui pourraient entraver la réalisation de nos objectifs économiques plus larges.

Il est également décrit dans laTerm Auction Facility FAQ

Le TAF est une facilité de crédit qui permet à une institution de dépôt pour placer une enchère pour une avance de sa Banque fédérale de réserve locale à un taux d'intérêt qui est déterminé à la suite d'une vente aux enchères. En permettant à la Réserve fédérale d'injecter des fonds à long terme grâce à une gamme plus large de contreparties et contre un éventail plus large de la garantie que les opérations d'open market, cette installation pourrait aider à assurer que les dispositions de liquidités peuvent être diffusées de manière efficace même lorsque les marchés interbancaires non garantis sont en situation de stress. En bref, le TAF mettra aux enchères des fonds à long terme d'environ un mois l'échéance. Toutes les institutions de dépôt qui sont jugés en bonne santé financière, par leur Banque de réserve locale et qui sont admissibles à emprunter à la fenêtre d'escompte sont également admissibles à participer à des ventes aux enchères TAF. Tout le crédit TAF doit être pleinement garanti. Dépositaires peuvent engager la vaste gamme de garanties qui est accepté pour d'autres programmes de prêts de la Réserve fédérale pour obtenir TAF crédit. Les mêmes valeurs de garantie et les marges applicables pour les autres programmes de prêts de la Réserve fédérale seront également applicables pour le TAF.

facilité de prêt de titres à terme

Le Term Securities Lending Facility est une installation de 28 jours qui offrira Trésor garantie générale à la Federal Reserve Bank de négociants principaux de New York en échange d'autres garanties de programme admissible. Il est destiné à favoriser la liquidité dans les marchés de financement pour du Trésor et d'autres garanties et de favoriser ainsi le bon fonctionnement des marchés financiers en général. Comme le Fonds Term Auction, la TSLF a été fait en collaboration avec la Banque du Canada, la Banque d'Angleterre , la Banque centrale européenne, et la Banque nationale suisse. La ressource permet aux concessionnaires pour passer la dette qui est moins liquide des titres d'État américains qui sont facilement négociables. Il est prévu par les responsables de la Réserve fédérale que les négociants principaux, qui comprennent Goldman Sachs Group. Inc., JP Morgan Chase et Morgan Stanley, vont prêter les bons du Trésor sur d'autres entreprises en échange d'espèces. Cela va aider les concessionnaires à financer leurs bilans. Les lignes de swap de devises avec la Banque centrale européenne et la Banque nationale suisse ont été augmentés.

Facilité de crédit de négociant principal

a été émis par une entité constituée en vertu des lois des États-Unis ou une subdivision politique de celui-ci en vertu d'un programme qui était en vigueur le 18 Septembre 2008; et

Commercial Paper Funding Facility

Le 7 Octobre 2008, la Réserve fédérale en outre étendu la garantie qu'il sera prêt contre d'inclure du papier commercial à l'aide de la nouvelle facilité de financement de papier commercial (CPFF). L'action de la Fed a fait une source cruciale de crédit pour les entreprises non financières, en plus de banques commerciales et des entreprises d'investissement. Responsables de la Fed ont dit qu'ils vont acheter autant de la dette que nécessaire pour obtenir le marché fonctionner à nouveau. Ils ont refusé de dire combien cela pourrait être, mais ils ont noté que de papier commercial d'environ 1,3 billions de dollars seraient admissibles. Il était $ 1610000000000 dans du papier commercial en circulation, désaisonnalisées, sur le marché à compter du 1er Octobre 2008, selon les données les plus récentes de la Fed. Ce fut vers le bas de $ 1,70 milliards de la semaine précédente. Depuis l'été 2007, le marché a diminué de plus de $ 2,2 trillions. Ce programme a prêté un total $ 738 000 000 000 avant qu'il ne soit fermé. Quarante-cinq des 81 entreprises participant à ce programme étaient des entreprises étrangères. La recherche montre que Asset Relief Program (TARP) Troubled destinataires étaient deux fois plus susceptibles de participer au programme que les autres émetteurs de papier commercial qui ne prennent pas avantage du plan de sauvetage TARP. La Fed a encouru aucune perte de la CPFF.

Politique quantitative

Un outil de la Réserve fédérale peu utilisé est la politique quantitative . Avec ce que la Réserve fédérale achète effectivement de retour obligations de sociétés et des titres adossés à des hypothèques détenues par les banques ou d'autres institutions financières. Cela a pour effet remet de l'argent dans les institutions financières et leur permet de faire des prêts et de mener des activités normales. La Federal Reserve Board utilisé cette politique au début des années 1990, lorsque l'économie américaine a connu la crise des caisses d'épargne.

L'éclatement de labulle immobilière aux États-Unis a incité la Fed à acheter des titres adossés à des hypothèques pour la première fois en Novembre 2008. plus de six semaines, un total de $ 1,25 trillions ont été achetés dans le but de stabiliser le marché du logement, environ un cinquième de l'ensemble des États-Unis prêts hypothécaires garantis par le gouvernement.

Histoire

La banque centrale des États-Unis

En 1690, la colonie de Massachusetts Bay est devenu le premier à émettre de la monnaie de papier dans ce qui allait devenir les Etats-Unis, mais bientôt d'autres a commencé à imprimer leur propre argent ainsi. La demande de monnaie dans les colonies était due à la rareté des pièces de monnaie, qui avait été le principal moyen de l'échange. Colonies de monnaies de papier ont été utilisés pour payer leurs dépenses, ainsi que d'un moyen de prêter de l'argent aux colonies de citoyens. La monnaie de papier est rapidement devenu le principal moyen d'échange au sein de chaque colonie, et il a même commencé à être utilisé dans les transactions financières avec les autres colonies. Cependant, certains des devises ont pas remboursables en or ou en argent, ce qui les a fait se déprécier. La Loi sur la monnaie de 1751 fixés des limites sur l'émission de lettres de crédit par les États de la Nouvelle-Angleterre et les exigences fixées pour le rachat de toutes les factures émises. Cette loi était en réponse à la overissuance des factures par Rhode Island, réduisant éventuellement leur valeur à 1/27 de la valeur d'émission. La Loi sur la monnaie de 1764 complètement interdit l'émission de lettres de crédit (papier-monnaie) dans les colonies et la réalisation de ces projets de loi légal parce que leur amortissement autorisé la décharge des dettes avec papier déprécié à un taux inférieur à celui contracté pour, à la grande le découragement et les préjugés du commerce et le commerce des sujets de Sa Majesté. L'interdiction avéré extrêmement néfaste pour l'économie des colonies et le commerce inhibé, à la fois dans les colonies et à l'étranger.

La première tentative d'une monnaie nationale était pendant la guerre d'Indépendance américaine . En 1775, le Congrès Continental, ainsi que les États, ont commencé à émettre la monnaie de papier, appelant les factures " Continentaux ". Les Continentaux ont été sauvegardés que par les recettes fiscales futures, et ont été utilisés pour aider à financer la guerre révolutionnaire. Surimpression, ainsi que la contrefaçon Colombie causé la valeur de la Continental à diminuer rapidement. Cette expérience avec de l'argent de papier a conduit les Etats-Unis pour dépouiller le pouvoir d'émettre des bons de crédit (papier-monnaie) à partir d'un projet de la nouvelle Constitution, le 16 Août, 1787. ainsi que l'interdiction de cette émission par les différents Etats, et de limiter les états capacité de faire quoi que ce soit mais l'or ou de l'argent monnaie ayant cours légal le 28 Août.

En 1791, le gouvernement a accordé la première banque des Etats-Unis une charte pour fonctionner comme la banque centrale américaine jusqu'en 1811. La première banque des Etats-Unis a pris fin sous le président Madison parce que le Congrès a refusé de renouveler sa charte. Le Deuxième Banque du les États-Unis a été créé en 1816, et a perdu son pouvoir de la banque centrale des États-Unis vingt ans plus tard sous le président Jackson lorsque sa charte a expiré. Les deux banques ont été basées sur la Banque d'Angleterre . En fin de compte, une troisième banque nationale, connu comme la Réserve fédérale, a été créé en 1913 et existe encore à ce jour.

Chronologie de la banque centrale des États-Unis

- 1791-1811:Première Banque des Etats-Unis

- 1811-1816: Aucune banque centrale

- 1816-1836:deuxième banque des États-Unis

- 1837-1862: Era Banque gratuit

- 1846-1921:Système indépendant du Trésor

- 1863-1913: Les banques nationales

- 1913 - présent: Système fédéral de réserve

- Sources: "Allocution de Président Alan Greenspan -« Notre histoire bancaire "". 2 mai 1998. "Histoire de la Réserve fédérale". "Chapitre 1. premières expériences dans Central Banking" (PDF). Débuts historiques ... La Réserve fédérale . 1999.

Création de la première et de la deuxième Banque centrale

La première institution américaine avec des responsabilités des banques centrales a été la première banque des Etats-Unis, affrété par le Congrès et promulguée par le président George Washington , le 25 Février 1791, à l'instigation de Alexander Hamilton . Cela a été fait en dépit de la forte opposition de Thomas Jefferson et James Madison , parmi de nombreux autres. La Charte a été pendant vingt ans et a expiré en 1811 sous le président Madison, parce que le Congrès a refusé de le renouveler.

En 1816, cependant, Madison relancé dans la forme de la deuxième banque des États-Unis. Des années plus tard, renouvellement anticipé de la charte de la banque est devenue la principale question concernant la réélection du président Andrew Jackson . Après que Jackson, qui était opposé à la banque centrale, a été réélu, il a tiré des fonds du gouvernement de la banque. Nicholas Biddle, président de la deuxième banque des Etats-Unis, a répondu par la contraction de la masse monétaire à faire pression sur Jackson pour renouveler la banque de charter forçant le pays dans une récession, dont la banque a accusé sur les politiques de Jackson. Fait intéressant, Jackson est le seul Président de complètement rembourser la dette nationale. La charte de la banque n'a pas été renouvelé en 1836. De 1837 à 1862, dans l' ère de banque libre n'y avait pas de banque centrale formelle. De 1862 à 1913, un système de banques nationales a été institué par la 1863 loi bancaire national. Une série de paniques bancaires, en 1873, 1893 et 1907, a fourni une demande pour la création d'un système bancaire centralisé.

Création d'Troisième Banque centrale

La motivation principale pour le troisième système de banque centrale est venu de la panique de 1907, qui a causé demandes renouvelé pour la réforme monétaire et bancaire. Au cours du dernier quart du 19e siècle et au début du 20e siècle, l'économie des États-Unis a connu une série de paniques financières. Selon de nombreux économistes, le régime national antérieur bancaire avait deux faiblesses principales: une monnaie inélastique et un manque de liquidité. En 1908, le Congrès a adopté la Loi Aldrich-Vreeland, qui prévoyait une monnaie d'urgence et a établi la Commission Monétaire Nationale pour étudier la réforme monétaire et bancaire. La Commission Monétaire Nationale revint avec des recommandations qui ont été rejetés à plusieurs reprises par le Congrès. Une révision conçu lors d'une réunion secrète sur Jekyll Island par le sénateur Aldrich et des représentants de groupes financiers et industriels haut de la nation devint plus tard la base de la Federal Reserve Act. La Chambre a voté le 22 Décembre 1913, avec 298 voix contre 60 voix contre, et le Sénat a voté 43 -25 le 23 Décembre 1913. Le Président Woodrow Wilson a signé le projet de loi plus tard ce jour-là.

Federal Reserve Act

Le chef de la Commission Monétaire Nationale bipartisan était expert financier et du Sénat leader républicain Nelson Aldrich. Aldrich a mis en place deux commissions: l'une pour étudier le système américain monétaire en profondeur et l'autre, dirigée par Aldrich lui-même, pour étudier les systèmes bancaires centrale européennes et rendre compte sur eux. Aldrich est allé en Europe plutôt que bancaire centralisé, mais après avoir vu le système monétaire Allemagne, il avait la certitude qu'une banque centralisée était mieux que le système d'obligations émises par le gouvernement qu'il avait déjà pris en charge.

Au début de Novembre 1910 Aldrich a rencontré cinq membres bien connus de la communauté bancaire de New York de mettre au point un projet de loi de la banque centrale. Paul Warburg, un participant de la réunion et défenseur de longue date de la banque centrale aux Etats-Unis, a écrit plus tard que Aldrich était "perplexe à tout ce qu'il avait absorbé l'étranger et il a été confronté à la tâche difficile d'écrire un projet de loi très technique tout en étant harcelé par le quotidien de ses fonctions parlementaires ". Après dix jours de délibération, le projet de loi, qui sera plus tard appelé le «Plan Aldrich", a été convenu. Il y avait plusieurs éléments clés, y compris une banque centrale avec un siège basé à Washington et quinze succursales situées à travers les États-Unis dans des endroits géographiquement stratégiques, et une monnaie élastique uniforme basé sur l'or et le papier commercial. Aldrich croyait un système de banque centrale sans la participation politique était meilleur, mais a été convaincu par Warburg qu'un plan sans contrôle public était pas politiquement faisable. La représentation de compromis impliqués du secteur public sur le conseil d'administration.

Le projet de loi Aldrich a rencontré beaucoup d'opposition de politiciens. Les critiques facturés Aldrich de partialité en raison de ses liens étroits avec les banquiers riches tels que JP Morgan et John D. Rockefeller, Jr., de Aldrich fils-frère. La plupart des républicains favorisé le Plan Aldrich, mais il manquait suffisamment de soutien au Congrès de passer parce que les Etats rurales et occidentales considéraient comme favorisant «l'établissement de l'Est". En revanche, les démocrates progressistes favorables à un système de réserves détenue et exploitée par le gouvernement; ils croyaient que la propriété publique de la banque centrale prendrait fin le contrôle de Wall Street de l'approvisionnement en monnaie américaine. Démocrates conservateurs se sont battus pour, un système de réserve de propriété privée, mais décentralisée, ce qui serait encore libre du contrôle de Wall Street.

Le Plan Aldrich original a été porté un coup fatal en 1912, lorsque les démocrates ont gagné la Maison Blanche et le Congrès. Néanmoins, le président Woodrow Wilson croit que le plan Aldrich suffirait de quelques modifications. Le plan est devenu la base de la Federal Reserve Act, qui a été proposé par le sénateur Robert Owen mai 1913. La principale différence entre les deux projets de loi était le transfert du contrôle du conseil d'administration (appelé le Federal Open Market Committee de la Réserve fédérale Loi) au gouvernement. Le projet de loi adopté le Congrès le 23 Décembre, 1913, sur une base essentiellement partisane, avec la plupart des démocrates votant «oui» et la plupart des républicains votant «non».

Lois clés

Lois clés affectant la Réserve fédérale ont été:

- Federal Reserve Act

- Glass-Steagall Act

- Banking Act de 1935

- loi sur l'emploi de 1946

- Département fédéral de réserve-Trésor Accord de 1951,

- Bank Holding Company Act de 1956 et les amendements de 1970

- Loi sur la réforme de la Réserve fédérale de 1977

- Loi bancaire internationale de 1978

- Loi sur la croissance équilibrée et le plein emploi (1978)

- Institutions de dépôt déréglementation et de contrôle monétaire Loi (1980)

- Institutions financières Enforcement Act de 1989 la réforme, le redressement et

- Loi Federal Deposit Insurance Corporation Amélioration de l'année 1991

- Gramm-Leach-Bliley Act (1999)

- Services financiers Relief Act de réglementation (2006)

- Emergency Economic Stabilization Act (2008)

- Dodd-Frank Wall Street Reform et Consumer Protection Act (2010)

La mesure des variables économiques

La Réserve fédérale enregistre et publie de grandes quantités de données. Quelques sites où les données sont publiées sont au Conseil des gouverneurs de données économique et la page de recherche, le Conseil des gouverneurs releases statistiques et la page de données historiques, et au FRED de la Fed de St. Louis (Federal Reserve données économiques) page. Le Federal Open Market Committee (FOMC) examine de nombreux indicateurs économiques avant de déterminer la politique monétaire.

Certaines critiques implique des données économiques compilées par la Fed. La Fed parraine une grande partie de la recherche en économie monétaire aux Etats-Unis, et des objets Lawrence H. White que cela rend moins probable pour les chercheurs de publier les conclusions contestant le statu quo.

La valeur nette des ménages et des organismes sans but lucratif

La valeur nette des ménages et des organismes sans but lucratif aux États-Unis est publié par la Réserve fédérale dans un rapport intitulé Flow of Funds . À la fin du troisième trimestre de l'exercice 2012, cette valeur était $ 64,8 trillions.

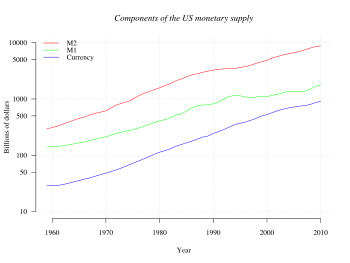

Masse monétaire

Les mesures les plus courantes sont nommés M0 (étroit), M1, M2, et M3. Aux États-Unis, ils sont définis par la Réserve fédérale comme suit:

| Mesure | D??finition |

|---|---|

| M0 | Le total de tous physiquemonnaie, plus les dépôts à la banque centrale qui peut être échangée contre de la monnaie physique. |

| M1 | M0 + les parties de M0 détenues à titre de réserves ou voûte cash + le montant dansles comptes à vue («vérifier» ou «comptes courants»). |

| M2 | M1 + la plupart des comptes d'??pargne, comptes du marché monétaire, et les petits dépôts à terme de dénomination (certificats de dépôt de moins de $ 100,000). |

| M3 | M2 + tous les autres CD, dépôts deeurodollars etopérations de pension. |

La Réserve fédérale a cessé de publier des statistiques M3 en Mars 2006, en disant que les données coûtent beaucoup à gagner, mais ne fournissent pas d'informations utiles de manière significative. Les trois autres mesures de la masse monétaire continuent à être fournis en détail.

La consommation personnelle indice des prix des dépenses

Le La consommation personnelle indice des prix des dépenses, appelée aussi tout simplement l'indice des prix PCE, est utilisé comme une mesure de la valeur de l'argent. Il est un des États-Unis à l'échelle de l'indicateur de l'augmentation moyenne des prix pour l'ensemble de la consommation personnelle domestique. En utilisant une variété de données, y compris l'indice des prix à la consommation américain et l'indice prix à la production prix, il est dérivé de la plus grande composante du produit intérieur brut dans du BEA Comptes nationaux des revenus produits, les dépenses de consommation personnelles.

Dans son livre de 1995 , The Case Against the Fed, économisteMurray N. Rothbard soutient que l'inflation des prix est causée uniquement par une augmentation de la masse monétaire, et seules les banques à augmenter la masse monétaire, les banques, y compris la Réserve fédérale, sont la seule source de l'inflation.

Les adeptes de l'école autrichienne de la théorie économique blâment lacrise économique à la fin des années 2000 sur la politique de la Réserve fédérale, en particulier sous la direction deAlan Greenspan, l'expansion du crédit par le biais des taux d'intérêt historiquement bas à partir de 2001, dont ils prétendent permis l'logements aux États-Unis bulle.

Plus économistes traditionnels favorisent un faible taux, stable de l'inflation. Low (par opposition à zéro ou négative) de l'inflation peut réduire la gravité des économiques récessions en permettant au marché du travail pour régler plus rapidement dans une récession, et de réduire le risque qu'une trappe à liquidité empêche politique monétaire de stabilisation de l'économie. La tâche de garder le taux d'inflation faible et stable est généralement accordée aux autorités monétaires.

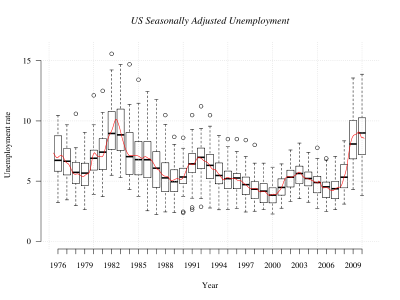

Taux de chômage

L'un des objectifs déclarés de la politique monétaire est un maximum d'emplois. Les statistiques sur les taux de chômage sont collectées par le Bureau of Labor Statistics, et comme l'indice des prix PCE sont utilisés comme un baromètre de la santé économique de la nation, et donc comme une mesure de la réussite des politiques économiques de l'administration. Depuis 1980, les deux parties ont fait des changements progressifs dans la base de calcul du chômage, de sorte que maintenant les chiffres cités ne peuvent pas être directement comparés aux taux correspondants des administrations antérieures, ou au reste du monde.

Budget

La Réserve fédérale est auto-financé. La grande majorité (90% +) de la Fed revenus proviennent des opérations d'open market, spécifiquement l'intérêt sur ??????le portefeuille de titres du Trésor ainsi que "les plus-values ??????/ pertes" qui peuvent résulter de l'achat / vente des valeurs mobilières et de leurs dérivés comme une partie des opérations d'open market. Le solde des revenus proviennent de la vente de services financiers (vérifier et de traitement de paiement électronique) et fenêtres prêts réduits. Le Conseil des gouverneurs (Federal Reserve Board) crée un rapport de budget une fois par an pour le Congrès. Il ya deux rapports contenant des informations sur le budget. La seule qui répertorie les déclarations complètes d'équilibre avec les revenus et dépenses ainsi que le bénéfice net ou la perte est le grand rapport intitulé tout simplement, «Rapport annuel». Il comprend également des données sur l'emploi dans tout le système. L'autre rapport, qui explique plus en détail les dépenses des différents aspects de l'ensemble du système, est appelé "Rapport annuel: examen du budget". Ce sont des rapports complets avec beaucoup de détails et peuvent être trouvés sur le site Web du Conseil des gouverneurs sous la rubrique «Rapports au Congrès"

La valeur nette

Bilan

Une des clés pour comprendre la Réserve fédérale est le bilan de la Réserve fédérale (ou relevé de compte). Conformément à l'article 11 de la Loi sur la Réserve fédérale, le Conseil des gouverneurs de la Réserve fédérale publie une fois par semaine, le "état consolidé de la situation de toutes les banques fédérales de réserve" montrant l'état de chaque banque de la Réserve fédérale et une déclaration consolidée pour tous banques de la Réserve fédérale. Le Conseil des gouverneurs exige que les gains excédentaires des banques de réserve transférés au Trésor que les intérêts sur billets de la Réserve fédérale.

Ci-dessous est lebilan du 6 Juillet 2011 (en milliards de dollars):

NOTE: Le bilan de la Fed montré dans cet article a des actifs, passifs et capitaux propres qui ne ajoutent correctement. Le bilan de la Fed est l'élément manquant "soldes de réserve avec la Réserve fédérale des banques" qui rendrait le solde des chiffres.

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Analyse du bilan de la Réserve fédérale révèle un certain nombre de faits:

- La Fed a plus de 11 milliards de dollars en or de stock (certificats), qui représente les intérêts financiers de la Fed dans la valeur légale déterminée d'or remis au Trésor américain conformément à la Gold Reserve Act le 30 Janvier 1934. La valeur indiquée ici est basée sur une évaluation réglementaire de $ 42 2/9 par once troy fine. En Mars 2009, la valeur de marché de cet or est d'environ $ 247 800 000 000.

- La Fed détient plus de 1,8 milliards de dollars en pièces de monnaie, non pas comme une responsabilité, mais comme un atout. Le département du Trésor est en fait en charge de la création de pièces de monnaie et les billets de US. La Fed achète alors la monnaie par le Trésor en augmentant la responsabilité attribuée au compte du Trésor.

- La Fed détient au moins $ 534 000 000 000 de la dette nationale. Les «titres détenus ferme" valeur utilisée pour représenter directement la part de la Fed de la dette nationale, mais après la création de nouvelles installations à l'hiver 2007-2008, ce nombre a été réduit et la différence est montré avec des valeurs de certains des de nouvelles installations.