{kind=link}

La oferta de dinero

Sabías ...

Esta selección Escuelas fue originalmente elegido por SOS para las escuelas en el mundo en desarrollo que no tienen acceso a Internet. Está disponible como una descarga intranet. Haga clic aquí para obtener más información sobre SOS Children.

| |||||

La oferta de dinero, o dinero de valores, se refiere a la cantidad total de dinero en poder del público no bancario en un punto en el tiempo en un economía. Hay varias maneras de medir una cantidad tal (llamado un agregado monetario), pero cada uno incluye el efectivo en circulación más los depósitos a la vista (la comprobación de la cuenta de dinero).

Propósito

Datos de oferta de dinero se registra y publica el fin de controlar el crecimiento de la oferta monetaria. Los sectores público y privado analistas han monitoreado largo este crecimiento debido a los efectos de que se cree que tienen sobre la actividad económica real y en el nivel de precios. La oferta de dinero se considera un instrumento importante para controlar la inflación por los economistas que dicen que el crecimiento de la oferta monetaria sólo conducirá a la inflación si la demanda de dinero es estable.

Convención

Debido a que (en principio) el dinero es algo que se puede utilizar en la solución de un la deuda, hay diferentes medidas de la oferta monetaria. Como la mayoría de los sistemas económicos modernos están regulados por los gobiernos a través de la política monetaria, la oferta de dinero se divide en tipos de dinero en base a la cantidad de un efecto de la política monetaria puede tener en ese tipo de dinero. Dinero en sentido estricto es el tipo de dinero que se más fácilmente afectado por la política monetaria, mientras que la masa monetaria es más difícil de afectar a través de la política monetaria. Existe dinero en sentido estricto en cantidades más pequeñas, mientras que existe liquidez en cantidades mucho más grandes. Cada tipo de dinero se puede clasificar colocándolo en un espectro entre (difícil de afectar) dinero en sentido estricto (fácilmente afectados) y amplia. Los diferentes tipos de dinero son típicamente clasificados como M. El número de M por lo general van desde M0 (más estrecha) para M3 (más amplio), pero que M se utilizan en realidad depende del sistema. El diseño típico para cada uno de los M de es el siguiente:

- M0: Física moneda . Una medida de la cantidad de dinero que combina todos los activos líquidos o efectivo mantenidos dentro de un banco central y la cantidad de moneda física que circula en la economía. M0 (M-cero) es la medida más líquido de la masa monetaria. Sólo incluye dinero en efectivo o activos que rápidamente podría convertirse en efectivo. Esta medida se conoce como dinero en sentido estricto, ya que es la medida más pequeña de la oferta monetaria.

- M1: M0 + depósitos a la vista, que son las cuentas corrientes. Esto se utiliza como una medida para los economistas que tratan de cuantificar la cantidad de dinero en circulación. El M1 es una medida muy líquida de la oferta de dinero, ya que contiene dinero en efectivo y activos que rápidamente se pueden convertir en divisas.

- M2: pequeños depósitos a plazo (menos de $ 100.000), depósitos de ahorro y fondos del mercado monetario no institucionales M1 +. M2 es una clasificación más amplia de dinero de la M1. Los economistas utilizan M2 al mirar para cuantificar la cantidad de dinero en circulación y tratar de explicar las diferentes condiciones monetarias económicas. M2 es indicador económico clave que se utiliza para pronosticar la inflación.

- M3: M2 + todos los depósitos a largo plazo, los fondos del mercado monetario institucionales, acuerdos de recompra a corto plazo, junto con otros activos líquidos más grandes. La medida más amplia de dinero; que es utilizado por los economistas para estimar la totalidad de la oferta de dinero en una economía.

Banca de reserva fraccionaria

Las diferentes formas de dinero en la oferta de dinero, Estadísticas del gobierno surgen de la práctica de banca de reserva fraccionaria. Cuando un banco concede un préstamo en un sistema bancario de reserva fraccionaria, se crea un nuevo tipo de dinero. Este nuevo tipo de dinero es lo que hace que los componentes no-M0 en las estadísticas M1-M3. En resumen, hay dos tipos de dinero en un sistema bancario de reserva fraccionaria:

- dinero del banco central (moneda física)

- dinero de bancos comerciales (dinero creado a través de préstamos) - refiere a veces como dinero chequera

En las estadísticas de la oferta de dinero, dinero del banco central es M0 mientras que el dinero de la banca comercial se divide en los componentes de M1-M3. En general, los tipos de dinero de bancos comerciales que tienden a ser valorados en cantidades inferiores se clasifican en la categoría estrecha de la M1, mientras que los tipos de dinero de bancos comerciales que tienden a existir en cantidades mayores se clasifican en M2 y M3, con M3 tener el mayor .

Suministros de dinero en todo el mundo

Estados Unidos

|  |

La Reserva Federal de los datos sobre tres agregados monetarios publicó anteriormente, pero ahora sólo publica datos sobre 2 de ellos. El primero, M1, se compone de tipos de dinero comúnmente utilizados para el pago, básicamente moneda (M0) y la comprobación de los depósitos. El segundo, M2 incluye M1 más los saldos que generalmente son similares a las cuentas de las transacciones y que, en su mayor parte, se puede convertir con relativa facilidad a M1 con poca o ninguna pérdida de capital. La medida M2 se cree que se realizará principalmente por los hogares. El tercer conjunto, M3, que ya no se publica, incluida M2 más ciertas cuentas que se llevan a cabo por entidades distintas de las personas y son emitidos por los bancos e instituciones de ahorro para aumentar los saldos de tipo M2 en el cumplimiento de las demandas de crédito; sino que también incluye los saldos en fondos mutuos del mercado de dinero en manos de inversores institucionales. Los agregados han tenido diferentes papeles en la política monetaria como su fiabilidad como guías ha cambiado. A continuación se detallan sus principales componentes:

- M0: el total de todas física de divisas , además de las cuentas en el banco central que puede ser canjeado por dinero físico.

- M1: M0 - aquellas partes de M0 mantenidos como reservas o bóveda de caja + la cantidad de cuentas a la vista ("comprobación" o "cuentas corrientes").

- M2: M1 + más cuentas de ahorro, cuentas del mercado monetario y depósitos a corto plazo (denominación certificados de depósitos de menos de $ 100.000).

- M3: M2 + todos los demás CDs (depósitos grandes de tiempo, los saldos de fondos mutuos del mercado de dinero institucional), depósitos de eurodólares y acuerdos de recompra.

La Reserva Federal dejó de publicar las estadísticas M3 en marzo de 2006 alegando que M3 no parece incluir información adicional sobre la actividad económica en comparación con M2, no había sido utilizado en la determinación de la política económica, y que los costos para recopilar datos M3 superan los beneficios. Algunos políticos se han pronunciado en contra de la decisión de la Reserva Federal de cesar la publicación de estadísticas M3 y han instado al Congreso de Estados Unidos a tomar medidas que requieren la Reserva Federal para hacerlo. Congresista Ron Paul afirmó que "M3 es la mejor descripción de lo rápido que la Fed está creando nuevo dinero y el crédito. El sentido común nos dice que un banco central del gobierno la creación de nuevo dinero de la nada se deprecia el valor de cada dólar en circulación.". Algunos de los datos utilizados para calcular M3 todavía son recogidos y publicados de forma regular. Fuentes alternativas actuales de datos de M3 están disponibles en el sector privado.

Reino Unido

Hay sólo dos medidas oficiales del Reino Unido. M0 se conoce como la "de ancho base monetaria "o" dinero en sentido estricto "y M4 se conoce como" dinero en sentido amplio "o simplemente" la oferta de dinero ".

- M0: Efectivo fuera de los depósitos operativos del Banco de Inglaterra + Bancos 'con Banco de Inglaterra.

- M4 : Efectivo fuera de los bancos (es decir, en la circulación con las empresas públicas y no bancarias.) + del sector privado por las entidades de la sociedad y la construcción de los depósitos del sector privado + al por mayor de los bancos y la construcción de depósitos de la sociedad y de Certificados de Depósito.

Unión Europea

La Definición del Banco Central Europeo, de la zona del euro los agregados monetarios:

- M1: Dinero en circulación + depósitos a la vista

- M2: M1 + Depósitos a plazo hasta 2 años + Depósitos rescatables con un plazo de preaviso de hasta 3 meses

- M3: M2 + acuerdos de recompra + fondos del mercado monetario (FMM) / unidades + Los valores de deuda de hasta 2 años

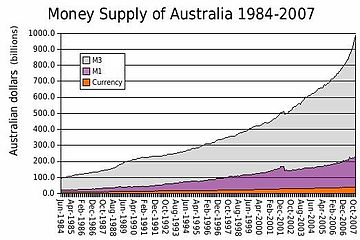

Australia

La Banco de la Reserva de Australia define los agregados monetarios como:

- M1: efectivo + depósitos bancarios actuales del sector privado no bancario

- M3: el resto de los depósitos bancarios del sector privado no bancario M1 +

- Dinero en sentido amplio: M3 + préstamos del sector privado por instituciones financieras no bancarias, menos las tenencias de este último de los depósitos en moneda y banco

- Base Dinero: tenencias de billetes y monedas por parte del sector privado más los depósitos de los bancos en el Banco de la Reserva de Australia (RBA) y otros pasivos RBA al sector privado no bancario

Nueva Zelanda

La Banco de la Reserva de Nueva Zelanda define los agregados monetarios como:

- M1: billetes y monedas en poder de los depósitos del público más chequeable, menos depósitos chequeable interinstitucionales, y menos los depósitos del gobierno central

- M2: M1 + todos los fondos M1 no llamada (call fondos incluyen dinero durante la noche y la financiación en términos que pueda de la derecha romperse sin descanso sanciones) menos interinstitucional no M1 financiación llamada

- M3: el agregado monetario más amplio. Representa todo dólar financiamiento Nueva Zelanda de las instituciones M3 y cualquier repos Banco central con instituciones no-M3. M3 se compone de notas y monedas en poder de los de financiación en dólares pública más NZ menos inter-M3 reclamos institucionales y menos depósitos del gobierno central

India

La Banco de la Reserva de la India define los agregados monetarios como:

- Reserva de Dinero (M0): Efectivo en circulación + 'depósitos en el RBI +' Banqueros Otros depósitos "con el crédito RBI = Net RBI para el crédito del Gobierno + RBI al sector comercial + afirmaciones de RBI en bancos + activos externos netos RBI + Gobierno de pasivos en moneda al público - pasivos no monetarios netos de RBI.

- M1: Moneda con el público + depósitos con el sistema bancario + 'Otros' depósitos en el RBI.

- M2: M1 + depósitos de ahorro de las cajas de ahorros de la oficina de correos.

- M3: M1 + depósitos a plazo en el sistema bancario. = Crédito bancario neto al crédito Gobierno + Banco al sector comercial + activos externos netos del sector bancario + pasivos en moneda del Gobierno para el público - pasivos no monetarios netos del sector bancario.

- M4: M3 + Todos los depósitos en los bancos de ahorro postal (excluidos los Certificados de Ahorro Nacional).

Enlace con la inflación

Ecuación de canje monetario

La oferta de dinero es importante, ya que está vinculada a la inflación por la "ecuación de intercambio monetario":

MV = PQ

• M es el total de dólares en la nación oferta monetaria • V es el número de veces por año cada dólar que se gasta • P es el precio medio de todos los bienes y servicios vendidos durante el año • Q es la cantidad de bienes y servicios vendidos durante el año

donde:

- velocidad = el número de veces por año que el dinero da la vuelta en las transacciones de bienes y servicios (si se trata de un número siempre es simplemente nominal del PIB / oferta de dinero)

- PIB nominal = verdadero Producto Interno Bruto × deflactor del PIB

- Deflactor del PIB = medida de la inflación. La oferta de dinero puede ser menor o mayor que la demanda de dinero en la economía

En otras palabras, si la oferta monetaria crece más rápido que el crecimiento del PIB real (que se describe como "la expansión de la deuda improductiva"), es probable que siga ("la inflación es siempre y en todas partes un fenómeno monetario") la inflación. Esta afirmación debe matizarse ligeramente, debido a los cambios en la velocidad. Mientras que la monetaristas presumen que la velocidad es relativamente estable, de hecho exposiciones de velocidad variabilidad en las frecuencias de ciclo de negocios, de modo que la ecuación de velocidad no es particularmente útil como una herramienta de corto plazo. Por otra parte, en los EE.UU., la velocidad ha crecido a un promedio de poco más del 1% al año entre 1959 y 2005 (que es de esperar debido al aumento de la población, a menos que la oferta monetaria crece muy rápidamente).

Otro aspecto de crecimiento de la oferta de dinero que ha sido objeto de debate desde el colapso de la burbuja inmobiliaria en 2007 es la noción de "clases de activos." Los economistas han señalado que el crecimiento de M3 no puede afectar a todos los activos de la misma. Por ejemplo, tras el mercado de valores dirigido hacia arriba y luego declinar en 2001, precios de la vivienda comenzaron una escalada históricamente inusual que luego se redujo drásticamente en 2007. El dilema para la Reserva Federal en la regulación de la oferta de dinero es que la reducción de las tasas de interés para frenar la disminución de los precios en una clase de activo, por ejemplo, de bienes raíces, puede hacer que los precios en otras clases de activos que se elevan, por ejemplo, las materias primas.

Porcentaje

En términos de cambios porcentuales (a una pequeña aproximación, el porcentaje de cambio en un producto, por ejemplo XY es igual a la suma de las variaciones porcentuales% + X% Y). Por lo tanto:

- % P +% Y =% M +% V

Esa ecuación reordenado da la "identidad de la inflación básica":

- % P =% M +% V - Y%

Inflación (% P) es igual a la tasa de crecimiento del dinero (% M), más el cambio en la velocidad (V%), menos la tasa de crecimiento de la producción (% Y).

Las reservas del Banco en el Banco Central

Cuando un banco central está "cediendo", se desencadena un aumento de la oferta monetaria mediante la compra valores gubernamentales en el mercado abierto que aumenta los fondos disponibles para los bancos privados a través de préstamo banca de reserva fraccionaria (el tema de nuevo dinero a través de préstamos) y por lo tanto crece la oferta de dinero. Cuando el banco central está "apretando", se ralentiza el proceso de emisión banco privado mediante la venta de títulos en el mercado abierto y tirando el dinero (que podrían ser prestados) de la banca privada. Reduce o aumenta la oferta de deuda pública a corto plazo, e inversamente aumenta o reduce la oferta de créditos y recursos de esta manera la capacidad de los bancos privados de emitir dinero nuevo a través de la deuda. Tenga en cuenta que si bien los términos "flexibilización" y "apriete" se utiliza comúnmente para describir la política de tasa de interés establecida por el banco central, un banco central tiene la capacidad de influir en la oferta de dinero de una forma mucho más directa, como se ha explicado anteriormente en este párrafo.

La noción operativa del dinero fácil es que el banco central crea nueva reservas de los bancos (en los EE.UU. conocidos como " fondos federales "), que permiten a los bancos se prestan más dinero. Estos préstamos se gasta, y las ganancias se depositan en otros bancos. Todo lo que no se requiere que se celebrará como reservas entonces se presta de nuevo, y por el" efecto multiplicador " del sistema de reserva fraccionaria, préstamos y depósitos bancarios suben por muchas veces la inyección inicial de las reservas.

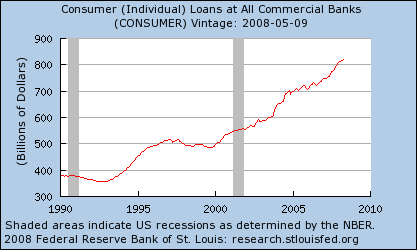

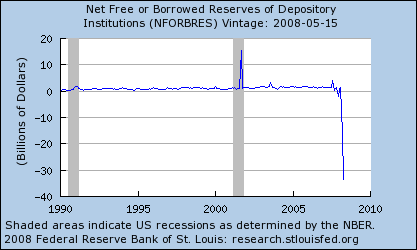

Sin embargo, en la década de 1970 los requerimientos de reservas de los depósitos comenzaron a caer con la aparición de fondos del mercado monetario, que no requieren reservas. Luego, en la década de 1990, los requisitos de reservas se redujo a cero en depósitos de ahorro, CDs, y Depósitos de eurodólares. En la actualidad, los requisitos de reserva sólo se aplican a " transacciones depósitos "- esencialmente cuentas de cheques. La gran mayoría de las fuentes de financiamiento utilizadas por los bancos privados para crear préstamos no están limitadas por las reservas bancarias. Más préstamos comerciales e industriales se financian mediante la emisión de denominación grande CDs. Depósitos del mercado monetario se utilizan en gran medida a prestar a las empresas que emiten papel comercial. Los créditos de consumo también se realizan utilizando depósitos de ahorro, que no están sujetas a encaje. Estos préstamos pueden ser agrupados en títulos y vendidos a otra persona, de quitárselos de los libros del banco.

Por lo tanto, los préstamos ni comercial ni de consumo están más tiempo limitados por las reservas bancarias. Desde 1995, la cantidad de créditos de consumo ha aumentado constantemente, mientras que las reservas de los bancos en general han permanecido constantes:

En los últimos años, la irrelevancia de las operaciones de mercado abierto También se ha argumentado por los economistas académicos de renombre por su trabajo sobre las implicaciones de expectativas racionales, incluyendo Robert Lucas, Thomas Sargent, Neil Wallace, Finn E. Kydland, Edward C. Prescott y De Scott Freeman.

Argumentos

Suponiendo que los precios no se ajustan instantáneamente a equiparar la oferta y la demanda, uno de los principales trabajos de los bancos centrales es garantizar que los agregados (o global) la demanda coincide con la oferta potencial de una economía. Los bancos centrales pueden hacer esto porque la demanda general se puede controlar mediante la oferta de dinero. Al poner más dinero en circulación, el banco central puede estimular la demanda. Al tomar dinero de la circulación, el banco central puede reducir la demanda.

Por ejemplo, si hay un déficit global de la demanda en relación con la oferta (es decir, una economía determinada puede potencialmente producir más bienes que los consumidores deseen comprar) luego algunos recursos en la economía va a estar en el paro (es decir, habrá una recesión) . En este caso, el banco central puede estimular la demanda mediante el aumento de la oferta monetaria. En teoría la demanda adicional será entonces conducir a la creación de empleo para los desempleados recursos (personas, máquinas, la tierra), que conduce de nuevo al pleno empleo (más precisamente, de vuelta a la tasa natural de desempleo, que está determinada básicamente por la cantidad de regulación gubernamental y es diferente en los distintos países).

Sin embargo, los bancos centrales tienen un difícil acto de equilibrio, ya que, si se ponen demasiado dinero en circulación, la demanda superará la capacidad de una economía para suministrar de manera que, incluso cuando se emplean todos los recursos, la demanda aún no se puede cumplir. En este caso, el desempleo caerá de nuevo a la tasa natural y no será entonces la competencia por el último trabajo restante, lo que lleva a los aumentos salariales y la inflación. Esto puede dar lugar a una nueva recesión, mientras el banco central toma dinero de la circulación (las tasas de interés en el proceso) para tratar de amortiguar la demanda.

El principal debate entre los economistas en la segunda mitad del siglo XX se refería a la capacidad de los bancos centrales para saber cuánto dinero va a inyectar en o tomar fuera de circulación en diferentes circunstancias. Algunos economistas como Milton Friedman cree que el banco central siempre se equivocan, lo que lleva a las oscilaciones más amplias en la economía que si se acaba de dejar solos. Es por eso que abogaron por un enfoque no intervencionista.

Actual Presidente de la Reserva Federal de Estados Unidos, Ben Bernanke, ha sugerido que en los últimos 10 a 15 años, muchos bancos centrales modernos han vuelto relativamente expertos en la manipulación de la oferta monetaria, lo que lleva a un ciclo económico más suave, con recesiones tienden a ser más pequeños y menos frecuentes que en décadas anteriores, un fenómeno que él llama " La Gran Moderación ".